W ramach akcji Konto 360º pełne korzyści trwa aktualnie promocja zapewniającego solidną dawkę bonusów w zamian za założenie konta. Bank Millennium zapewnia między innymi darmowe prowadzenie konta, bezpłatną kartę debetową wraz z wypłatami ze wszystkich bankomatów w Polsce i za granicą, 150 zł premii za założenie konta, do 200 zł w ramach programu poleceń, darmowy roczny pakiet assistance oraz korzystne produkty oszczędnościowe (rachunek oszczędnościowy na 2,5% w skali roku, a także lokatę z takim samym oprocentowaniem). Okazuje się, że Bank Millennium ma w swojej ofercie jeszcze jedną ciekawą promocję. Dotyczy ona darmowego limitu w koncie. Nowi klienci (którzy otworzyli konto w ciągu ostatnich 90 dni) mogą liczyć na zwolnienie z prowizji za udzielenie limitu. Standardowo opłata ta wynosi 2,49% wartości limitu, nie mniej niż 69 zł. Ponadto przez 45 pierwszych dni nie będą naliczane odsetki z tytułu korzystania z debetu, zaś w następnych miesiącach darmowy limit będzie dostępny przez 7 dni w każdym miesiącu. Sumarycznie daje to 115 dni darmowego kredytu w ciągu roku. Udostępnione środki możecie ulokować na koncie oszczędnościowym lub krótkoterminowej lokacie. W ten sposób staniecie się rentierami z wykorzystaniem pieniędzy banku.

Darmowy limit w koncie – opis działania

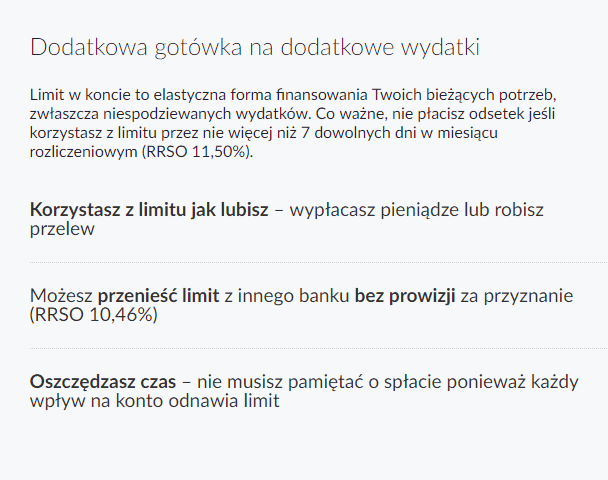

Na początek, krótko czym jest limit w koncie. Co do samej nazwy, możecie również spotkać się z określeniami debet w koncie lub odnawialna linia kredytowa. Limit w koncie daje możliwość wypłaty pieniędzy w przypadku, gdy na rachunku nie posiadacie wolnych środków. Wypłata może odbyć się poprzez wykonanie przelewu, czy też wypłatę gotówki w bankomacie. Gdybyście nie posiadali aktywnego limitu, takowe zlecenie nie mogłoby zostać zrealizowane (poza przypadkami, gdy transakcja odbywa się w trybie offline i saldo na krótki okres przyjmuje ujemną wartość). Limit ustanawia się na 12 miesięcy, po czym możecie go odnawiać na kolejne lata. Osobiście nazywam limit w koncie „uśpionym kredytem”. Pomimo, iż jest on ciągle aktywny, realnie kredyt uruchamiany jest dopiero, gdy saldo jest mniejsze od zera. Spłata debetu odbywa się poprzez zapewnienie wpływów na konto osobiste. Wówczas środki księgowane są jako spłata limitu (jest on spłacany w pierwszej kolejności poza przypadkami, gdy konto zajęte jest w wyniku egzekucji, wówczas w pierwszej kolejności zaspokajane są zobowiązania z tytułu egzekucji).

Po złożeniu wniosku o limit w koncie (na przykład za pośrednictwem bankowości online), bank będzie badał Waszą zdolność kredytową. W tym celu zostaniecie poproszeni o uwiarygodnienie, iż posiadacie stałe dochody. W przypadku otrzymywania wynagrodzenia, należy dostarczyć do wyboru: PIT za ostatni rok, wyciąg z przelewami wynagrodzenia za ostatnie 3 miesiące lub zaświadczenie o dochodach. Więcej na temat dokumentowania dochodu (również z innych tytułów) w przydatnych informacjach na stronie banku. Bank może udzielić limitu we wnioskowanej kwocie, odmówić jego udzielenia lub zaproponować niższą kwotę. Z czasem, bank może zaproponować Wam podwyższenie maksymalnej kwoty limitu. Wiąże się to zazwyczaj z zapłatą prowizji za „podwyższenie limitu”. Przewagą limitu w koncie nad tradycyjnym kredytem gotówkowym jest elastyczność. Zdolność kredytowa badana jest na początku 12-miesięcznego cyklu, po czym limit możecie wykorzystywać wedle uznania w momencie, gdy potrzebujecie środków. W przypadku kredytu gotówkowego, niezbędny jest nowy wniosek za każdym razem, gdy potrzebujecie finansowania. Odnowienie limitu na kolejny okres odbywa się zazwyczaj automatycznie. Jeśli nie chcecie go odnawiać, możecie złożyć wypowiedzenie umowy o linię kredytową z zachowaniem miesięcznego okresu wypowiedzenia (lub w trybie 14-dniowym, ale nie do końca rozumiem kiedy można go zastosować). Limit jest również zamykany wraz z zamknięciem konta osobistego. Ogólne warunki funkcjonowania limitu w koncie stosowane przez Bank Millennium znajdziecie w regulaminie świadczenia usług bankowych (strony 8 i 9).

Promocja limitu w koncie złożona jest z dwóch części. Pierwsza z nich to zwolnienie z opłaty za udzielenie limitu. Opłata ta, dla umów zawartych po 1 kwietnia 2017 roku wynosi 2,49%, nie mniej niż 69 zł. Przykładowo dla limitu 10.000 zł prowizja wyniosłaby 249 zł, dla 20.000 zł – niemal 500 zł. Prowizja naliczana jest na początku, po przyznaniu limitu. Kolejna pobierana jest po 12 miesiącach, przy tak zwanym odnowieniu limitu kredytowego. Przy odnowieniu niestety promocja już nie obowiązuje, więc najlepszym rozwiązaniem będzie zrezygnowanie z limitu po 12 miesiącach. No chyba, że bank zaproponuje Wam darmowe odnowienie. Wówczas warto się nad tym zastanowić.

Druga część promocji to zwolnienie z odsetek od wykorzystanego limitu przez pierwsze 45 dni od jego uruchomienia. Przykładowo, 1 czerwca 2017 roku wypłacacie środki w ramach limitu, po czym do 15 lipca 2017 roku możecie nimi dowolnie obracać. Przypomina to nieco pierwszą darmową pożyczkę w parabanku, aczkolwiek w bardziej „cywilizowanym” wydaniu. Ponadto limit w koncie może mieć zdecydowanie wyższą wartość niż pożyczka pozabankowa. To jednak nie wszystko. W standardzie, Bank Millennium zapewnia 7 dni darmowego korzystania z limitu w każdym miesiącu. W ciągu 12 miesięcy daje to 84 dni darmowego finansowania. W naszym przykładzie będzie to 45 dni + 10 miesięcy razy 7 dni, co daje łącznie 115 dni kredytowania bez odsetek. Środki te możecie przelać na konto oszczędnościowe lub lokatę bankową, dzięki czemu będziecie osiągać pasywny dochód. Pamiętajcie tylko, że nie wolno Wam przekraczać 7-dniowego okresu darmowego limitu (to znaczy ogólnie wolno, ale ja Wam nie pozwalam :D). Wówczas za cały okres korzystania z limitu zostaną naliczone odsetki (również za te 7 dni). Oprocentowanie limitu jest wysokie, ponieważ wynosi aż 10% w skali roku. W związku z tym, cały zysk z oszczędności zjedzą odsetki od kredytu. Dopytałem w banku, jak wyliczany jest 7-dniowy okres bez odsetek. Poniżej przykład:

Wykonuję przelew uruchamiający limit w czwartek 11.05.2017 o godzinie 12:00. Darmowe 7 dni naliczane jest według schematu:

- 11.05 – 1 dzień

- 12.05 – 2 dzień

- 13.05 – 3 dzień

- 14.05 – 4 dzień

- 15.05 – 5 dzień

- 16.05 – 6 dzień

- 17.05 – 7 dzień

Aby odsetki nie zostały naliczone, 18 maja 2017 roku środki powinny znaleźć się z powrotem na rachunku.

Darmowy limit w koncie – formalności

Zwolnienie z prowizji przysługuje w przypadku:

- zawarcia umowy o limit w ciągu 90 dni od dnia zawarcia umowy rachunku oszczędnościowo-rozliczeniowego przez klienta, który ponadto nie posiadał żadnego produktu w okresie 30 dni poprzedzających założenie konta osobistego lub

- zawarcia umowy o limit w ciągu 90 dni od dnia zawarcia umowy dotyczącej innego produktu kredytowego oferowanego przez bank, w tym umowy o podwyższenie kwoty posiadanego innego produktu kredytowego lub

- zawarcia umowy przez klienta przenoszącego limit w koncie z innego banku.

Jeśli założyliście/założycie Konto 360º w ramach ostatnich promocji lub tak po prostu, dotyczyć Was będzie pierwszy punkt. Ostatni punkt jest dość ciekawy, ponieważ, nawet jeśli nie jesteście stosunkowo nowymi klientami Banku Millennium, możecie uzyskać zwolnienie z prowizji pod warunkiem, iż przeniesiecie limit z innego banku. Promocja dostępna jest od 1 lutego 2017 roku do 31 stycznia 2018 roku. W tym czasie należy zawrzeć umowę limitu w koncie. Możecie tego dokonać na infolinii lub poprzez system bankowości elektronicznej. Jedynie w przypadku przeniesienia limitu, niezbędna będzie wizyta w placówce.

Szczegóły – regulamin oferty specjalnej limitu w koncie osobistym.

Druga część promocji, a mianowicie „Limit bez odsetek na start” ma osobny regulamin. Okres przystąpienia do promocji jest nieco krótszy, ponieważ trwa on od 25 marca 2017 roku do 31 sierpnia 2017 roku.

oprocentowanie od wykorzystanego limitu w koncie osobistym w okresie 45 kolejnych dni wyniesie 0 %. Termin 45 dni liczony jest od momentu udostępnienia środków z limitu na podstawie umowy limitu w koncie osobistym w Banku zawartej w okresie wskazanym w pkt 3.

Po upływie 45-dniowego okresu, o którym mowa w pkt. 5 oprocentowanie od wykorzystanego limitu w koncie osobistym w Banku będzie zgodne z zapisami umowy limitu w koncie osobistym zawartej przez Uczestnika Promocji z Bankiem oraz z aktualnym „Cennikiem usług – prowizje, opłaty oraz oprocentowanie produktów kredytowych”.

Z promocji wykluczone są podwyższenia kwoty limitu w koncie dokonane w okresie promocji. Jeśli zatem w ciągu pierwszych 45 dni bank zaproponuje Wam zwiększenie limitu, lepiej nie przyjmować tej oferty.

Szczegóły – regulamin promocji „Limit bez odsetek na start”.

Natomiast informacja o 7-dniowym okresie bez odsetek zawarta jest w przekazie reklamowym na stronie banku oraz w cenniku produktów kredytowych:

Odsetki za wykorzystanie Limitu w Koncie Osobistym pobierane są w miesięcznych cyklach rozliczeniowych, za okres: od ostatniego dnia poprzedniego miesiąca do przedostatniego dnia bieżącego miesiąca. W przypadku wykorzystania Limitu w Koncie Osobistym do 7 dowolnych dni w miesięcznym cyklu rozliczeniowym oprocentowanie nie jest naliczane (dotyczy Limitów w Koncie Osobistym w wysokości do 150 000 PLN). W przypadku wykorzystania Limitu w Koncie Osobistym przez więcej niż 7 dni oprocentowanie jest naliczane za wszystkie dni wykorzystania Limitu, a naliczone odsetki są pobierane ostatniego dnia roboczego miesiąca.

Podsumowując, limit w koncie przeznaczony jest dla osób rozważnych, które wiedzą, że „nie popłyną”. Jeśli macie obawy, iż na czas nie będziecie w stanie spłacić limitu, lepiej z niego nie korzystajcie. Limit w koncie to jeden z droższych rodzajów kredytów, jeśli wpada się w „okres odsetkowy”. Jedynie zachowanie zasad promocji, które przedstawiam w dzisiejszym wpisie może sprawić, iż dzięki limitowi zwiększycie swoje dochody, zamiast płacić bankowi. Ci, którzy potrafią narzucić sobie samodyscyplinę mogą zarobić w skali roku nawet kilkaset złotych. Wszystko zależy od tego, jaką kwotę limitu przydzieli Wam bank. Jeśli będzie to na przykład 20.000 zł czy 30.000 zł, zarobek może przebić wszelkie promocje bankowe, z których skorzystacie w ciągu roku. Jeśli zatem macie zamiar zostać rentierami, oferty najlepszych lokat oraz kont oszczędnościowych znajdziecie w zakładce Rankingi.

Przypominam jednocześnie o szeregu aktualnych promocji, które pozwolą Wam osiągnąć dodatkowy dochód:

–

Chcesz być na bieżąco dzięki czemu twoje dochody będę jeszcze wyższe?

Polub stronę na facebooku, obserwuj na Twitterze lub LinkedIn bądź zapisz się na newsletter

.

[efb_likebox fanpage_url=”JakDorobic” box_width=”250″ box_height=”” locale=”pl_PL” responsive=”1″ show_faces=”1″ show_stream=”0″ hide_cover=”0″ small_header=”0″ hide_cta=”0″ ]