Na blogu mamy obecnie dostępną promocję darmowej pożyczki na 30 dni od Net Credit z bonem do Biedronki o wartości 100 zł. W przeszłości mieliśmy do czynienia również z promocyjnymi kredytami bankowymi z zerowym RRSO. Jednak sytuację, w której bank dopłaca do naszego kredytu mamy po raz pierwszy! Dokładnie tak, nie musicie regulować odbiorników, ani przecierać oczu. W świetnej promocji banku Credit Agricole „Oddajesz mniej niż pożyczasz” możecie zaciągnąć kredyt powitalny na okres aż 12 miesięcy dla kwoty wynoszącej 3000 zł. Koszt prowizji i odsetek wyniesie w tym przypadku 0 zł, zaś bank spłaci za Was ostatnią ratę w wysokości 250 zł! Kredyt nie jest obarczony żadnymi kosztami, czy też potrzebą kupowania dodatkowego ubezpieczenia. Dzięki temu RRSO wynosi okrągłe 0%, zaś wy spłacacie wyłącznie raty kapitałowe, bez żadnych odsetek. Oprócz tego, jeśli zdecydujecie się na założenie konta, w ramach programu poleceń zyskacie 50 zł premii ekstra. Zatem podsumujmy: za darmo polepszycie scoring w BIK-u, uzyskane środki z kredytu będą dla Was pracowały na koncie oszczędnościowym, a na koniec otrzymacie jeszcze premię gotówkową. To wszystko możecie zyskać nawet bez wychodzenia z domu. W sumie moglibyśmy zażartować, iż to pierwszy kredyt, którego RRSO…jest ujemne 😉

Aktualizacja! Dodatkowe 460 zł premii możecie zdobyć w ramach promocji Konta dla Ciebie. Szczegóły znajdziecie w dedykowanym artykule.

Powitalny kredyt gotówkowy – uczestnictwo w promocji

Preferencyjne warunki kredytu na powitanie dostępne są dla klientów, którzy dotychczasowo nie posiadali w Credit Agricole jakiegokolwiek produktu kredytowego. W związku z tym, wystarczy posiadać status nowego klienta wyłącznie w zakresie produktów kredytowych, do których zaliczają się:

- pożyczka gotówkowa,

- pożyczka gotówkowa na spłatę zobowiązań (konsolidacja),

- kredyt na zakup towarów / usług,

- kredyt samochodowy lub

- karta kredytowa.

Posiadanie innego produktu jak na przykład lokaty lub konta oszczędnościowego nie wyklucza waszego udziału z niniejszej promocji. Aby móc skorzystać z promocji, należy posiadać lub założyć konto osobiste w Credit Agricole. W tym drugim przypadku, zachęcam Was do skorzystania z programu poleceń, w którym do zdobycia jest łatwe 50 zł premii na start oraz 3% w skali roku (do 30.000 zł) na Rachunku Oszczędzam.

Nieco bardziej obyci w promocjach bankowych czytelnicy bloga z pewnością zauważyli, iż obecnie w Credit Agricole prowadzona jest również promocja Konta dla Ciebie z 300 zł premii na start, a ja wspominam wyłącznie o 50 zł w programie poleceń. Jest to związane z zapisem jaki znajdziemy w regulaminie kredytu powitalnego:

Promocja nie łączy się z promocją konta „Jesienne korzyści z Kontem dla Ciebie 2019”.

Dlatego też nowi klienci muszą wybrać. Albo 250 zł ostatniej raty, darmowe środki na rok oraz 50 zł w programie poleceń albo 300 zł w promocji konta, powiększone również o 50 zł. Nie da się ukryć, iż promocja konta osobistego jest o wiele bardziej wymagająca (wpływy na konto, transakcje kartą), jednak wyboru musicie dokonać sami na bazie mojej analizy promocji dostępnej w tym artykule. Natomiast dotychczasowi posiadacze konta w Credit Agricole nie mają takowego dylematu i śmiało mogą wnioskować o kredyt w ramach promocji „Oddajesz mniej niż pożyczasz” 🙂

Jak wygląda proces udzielenia kredytu?

Przechodzimy zatem do działania. Cały proces rozpoczyna się od krótkiego wniosku na dedykowanej stronie promocji. Wypełniając formularz, zdecydujcie, czy konsultant może się z Wami kontaktować wyłącznie w dni robocze, czy może zadzwonić również w weekend. Na złożenie wniosku w promocji macie czas do 30 listopada 2019 roku.

Teraz kilka informacji technicznych, które udało mi się uzyskać od Credit Agricole. Po wypełnieniu wniosku zadzwoni do Was konsultant, w celu przeprowadzenia dalszego procesu. W moim przypadku konsultant zadzwonił jeszcze tego samego dnia. Podczas rozmowy, oprócz podstawowych danych osobowych, przedstawiciel banku zapyta jakie są wasze zarobki netto (średnia z 3 miesięcy), wydatki na utrzymanie gospodarstwa domowego, dane zakładu pracy (w tym NIP) oraz ile wynoszą wasze miesięczne zobowiązana finansowe (na przykład spłaty innych kredytów). Konsultant może zaproponować Wam pożyczkę na innych warunkach, przykładowo na wyższą kwotę. Wówczas zakomunikujcie mu, iż interesuje Was wyłącznie pożyczka na 3000 zł w ramach promocji „Oddajesz mniej niż pożyczasz”.

Wstępna decyzja kredytowa zostanie wydana podczas rozmowy telefonicznej, nawet w ciągu 10 minut. Jeśli wszystko będzie się zgadzać i bank nie będzie wymagał dodatkowych dokumentów, wówczas umowa zostanie zawarta kurierem, elektronicznie w bankowości online lub zostaniecie zaproszeni do placówki w celu jej podpisania. Natomiast w przypadku, gdy bank będzie chciał dodatkowo zweryfikować waszą zdolność kredytową, wówczas zostaniecie zaproszeni do oddziału banku wraz z wymaganymi dokumentami (na przykład wydruk wpływów wynagrodzenia na konto w innym banku). Od konsultanta dowiedziałem się, iż w przypadku, gdy posiadaliście już jakieś zobowiązanie w dowolnym banku, prawdopodobnie zostanie zastosowana procedura uproszczona, czyli kredyt zostanie udzielony na oświadczenie. Duży wpływ na decyzję banku ma również fakt otrzymywania stałych wpływów na konto w Credit Agricole. Ostateczny termin podpisania umowy w promocji to 6 grudnia 2019 roku!

Kto może uzyskać kredyt oraz na jakich warunkach jest ona udzielany

O kredyt mogą starać się osoby zatrudnione w ramach umowę o pracę, umowę zlecenie/dzieło, emeryci i renciści, osoby prowadzące działalność gospodarczą, osoby prowadzące gospodarstwo rolne oraz uzyskujące dochody z innych tytułów.

Promocyjne warunki, a mianowicie:

- prowizja na poziomie 0% oraz

- oprocentowanie stałe równe 0% w skali roku,

obowiązuje w przypadku okresu do 12 miesięcy. Kwota na jaką możecie zaciągnąć kredyt wynosi 3000 zł. Co ważne, Credit Agricole nie wymaga korzystania z ubezpieczenia kredytu.

Warunki na jakich udzielany jest kredyt na powitanie

Po przyznaniu kredytu, środki zostaną przelane na wasze konto w Credit Agricole, zaraz po zawarciu umowy. Harmonogram spłaty otrzymacie mailowo oraz prawdopodobnie również w wersji papierowej. Do Was należy wybór formy spłaty kredytu. Może to być automatyczna spłata z konta w Credit Agricole, polecenie zapłaty lub samodzielna spłata za pośrednictwem przelewów.

W przypadku zaciągnięcia kredytu na 3000 zł, na 12 rat, miesięczna rata wyniesie 250 zł. Spłacacie sam kapitał, bez jakichkolwiek opłat, czy odsetek. Oprócz tego, wpłacając kwotę pożyczki na konto oszczędnościowe (na przykład Rachunek Oszczędzam na 3% w skali roku do 30.000 zł), dodatkowy dochód zostanie wygenerowany pieniędzmi uzyskanymi od banku. Zgodnie z ideą bloga, pamiętajcie, iż środki udzielone przez bank nie podlegają konsumpcji. Ich głównym celem jest wyłącznie zbudowanie pozytywnej historii w BIK-u.

Warunki zdobycia 250 zł premii

Bonus w wysokości 250 zł wypłacony będzie w terminie płatności ostatniej raty. Otrzymacie go pod warunkiem, iż kredyt będziecie spłacać terminowo, zgodnie z otrzymanym harmonogramem oraz nie wypowiecie umowy konta do dnia wypłaty bonusu. Premia zostanie wypłacona w formie spłaty ostatniej raty. Oznacza to, iż bank nie wypłaci jej na wasze konto osobiste, lecz na rachunek pożyczki gotówkowej.

Szczegóły w regulaminie promocji „Oddajesz mnie niż pożyczasz”.

50 zł w programie poleceń

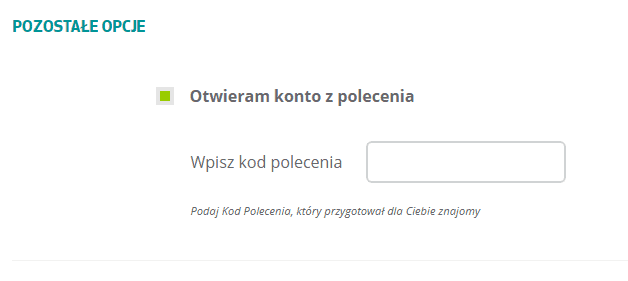

Aby zdobyć 250 zł premii w promocji kredytu, na początek załóżcie konto osobiste. W ten sposób otrzymacie 50 zł ekstra w ramach programu poleceń. W tym celu podczas wypełniania wniosku o konto należy podać kod polecenia. Jeżeli nikt z twoich znajomych lub członków rodziny nie bierze udziału w Programie Poleceń – Credit Agricole, możesz wykorzystać mój kod polecenia. W ten sposób masz pewność, że otrzymasz premię, ponieważ spełniam wszelkie warunki jako polecający w programie. Korzystając z mojego kodu dajesz mi oczywiście szansę na zarobienie 50 zł z tytułu polecenia, dzięki czemu zarabiamy oboje. Aby otrzymać kod polecenia napisz do mnie poprzez zakładkę Kontakt, wpisując w tytule maila “Kod polecenia Credit Agricole”. Poniżej screen przedstawiający, w którym miejscu należy wpisać kod podczas wnioskowania o konto.

Aby otrzymać 50 zł ekstra w ramach programu poleceń, wystarczy w każdym z trzech następujących po sobie miesięcy kalendarzowych od daty otwarcia konta:

- zapewnić wpływ na konto na kwotę minimum 1000 zł lub

- wykonać transakcje bezgotówkowe kartą na łączną kwotę minimum 300 zł.

Oczywiście pierwszy z wymienionych wariantów jest o wiele łatwiejszy. Premia zostanie wypłacona tradycyjnie w miesiącu następującym, po miesiącu, w którym spełnicie po raz ostatni warunki promocji. Oczywiście w tym momencie wasze konto i dostęp do bankowości elektronicznej muszą być aktywne (wraz z wyrażonymi wcześniej zgodami).

Po szczegóły odsyłam do regulaminu Programu Poleceń III.

Po co w ogóle zaciągać darmowy kredyt?

W tym miejscu zastanówmy się jaki jest w ogóle sens zaciągania darmowej pożyczki. Ja znalazłem trzy cele, którymi można tłumaczyć skorzystanie z niniejszej promocji:

- polepszenie zdolności kredytowej – cel główny,

- ulokowanie środków z kredytu na rachunku oszczędnościowym – cel dodatkowy,

- praktyczna nauka zaciągania i spłacania kredytu – cel dodatkowy.

Jeżeli planujecie w przyszłości zaciągnąć jakieś duże i ważne zobowiązanie (zapewne będzie to kredyt hipoteczny), warto abyście „zaistnieli” w bazach Biura Informacji Kredytowej. Na wielu forach internetowych możemy znaleźć porady typu:

weź cokolwiek na raty lub niedużą pożyczkę, by niewielkim kosztem (prowizja, odsetki, ubezpieczenie) zbudować sobie podstawową historię kredytową.

W związku z tym, darmowy kredyt od Credit Agricole będzie ku temu jeszcze lepszą okazją, ponieważ polepszenie scoringu odbędzie się bezkosztowo. Oczywiście wyłącznie terminowa spłata kredytu polepszy wasz scoring. Jeśli nawet przypadkowo zapomnicie o terminowej spłacie, może to Was kosztować „punkty zaufania” w BIK-u. Pamiętajcie jednak, aby pożyczkę koniecznie spłacić jeszcze przed wnioskowaniem o kredyt hipoteczny. W ten sposób powiększycie swoją zdolność kredytową w danej chwili.

Teraz cel numer dwa, czyli ulokowanie środków uzyskanych z kredytu na wybranym produkcie oszczędnościowym. Nie da się ukryć, iż suma odsetek w tym przypadku nie będzie powalająca. Jednak, skoro środków uzyskanych z kredytu i tak nie przeznaczycie na konsumpcję – warto skorzystać z nadarzającej się okazji do uzyskania dodatkowego dochodu.

Na koniec ostatni cel, czyli przetestowanie czym jest kredyt, jak się go spłaca, jak wygląda harmonogram spłat, umowa kredytowa i tak dalej. Darmowy kredyt możecie potraktować zatem w celach edukacyjnych. Na żywym organizmie wyrobicie sobie nawyk regularnego spłacania rat kredytowych, który może się Wam przydać w przyszłości.

RRSO, czyli co?

Skrót RRSO oznacza Rzeczywistą Roczną Stopę Oprocentowania. Wskaźnik ten zawiera wszystkie skumulowane koszty kredytu. RRSO obowiązkowo jest podawane w przypadku każdej pożyczki, tak by klient mógł łatwo porównać różne oferty (zawarte tu są całkowite koszty kredytowania). W związku z tym, że wszelkie koszty związane z darmowym kredytem w Credit Agricole wynoszą 0% (lub 0 zł), RRSO również wynosi 0%, co jest potwierdzeniem braku ukrytych opłat.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 0%. Dla jej wyliczenia Bank przyjął następujące założenia: całkowita kwota kredytu (bez kredytowanych kosztów) 3 000 zł, całkowita kwota do zapłaty 3 000 zł, oprocentowanie stałe 0%, całkowity koszt kredytu 0 zł (w tym: prowizja 0 zł, odsetki 0 zł). Kredyt będzie spłacany w 12 miesięcznych równych ratach w wysokości 250 zł. Kalkulacja została dokonana na dzień 16.08.2019 r. na przykładzie reprezentatywnym, przy założeniu, że koszt prowadzenia Konta wynosi 0 zł.

Jak sprawdzić swój scoring w BIK-u?

Jeśli macie chęć dowiedzieć jak obecnie wygląda wasza sytuacja w BIK-u, załóżcie konto na platformie BIK. Już za 39 zł otrzymacie raport, który rozjaśni Wam aktualną sytuację kredytową. Raport będzie zawierał ocenę punktową, wskaźnik kondycji finansowej oraz historię dotychczasowych zobowiązań.

3% w skali roku na Rachunku Oszczędzam (do 30.000 zł)

Credit Agricole posiada również korzystną ofertę oszczędnościową. Osoby, które zdecydują się założyć Konto dla Ciebie (w dowolnym pakiecie) będą mogły skorzystać z preferencyjnego oprocentowania na Rachunku Oszczędzam. Oprocentowanie konta wynosi 3% w skali roku z kwartalną kapitalizacją odsetek (przez okres 4 miesięcy). Maksymalna kwota obowiązywania promocyjnego oprocentowania to 30.000 zł. Oprocentowanie dla nadwyżki w okresie promocyjnym oraz dla całości środków po 4 pierwszych miesiącach zgodne jest z obowiązującą tabelą oprocentowania. Konto oszczędnościowe zapewnia jedną darmową wypłatę środków w miesiącu. Każdy kolejny przelew kosztuje 10 zł. Prowadzenie Rachunku Oszczędzam jest darmowe.

Przypominam jednocześnie o szeregu aktualnych promocji, które pozwolą Wam osiągnąć dodatkowy dochód:

–

Chcesz być na bieżąco dzięki czemu twoje dochody będę jeszcze wyższe?

Polub stronę na facebooku, obserwuj na Twitterze lub LinkedIn bądź zapisz się na newsletter

.

[efb_likebox fanpage_url=”JakDorobic” box_width=”250″ box_height=”” locale=”pl_PL” responsive=”1″ show_faces=”1″ show_stream=”0″ hide_cover=”0″ small_header=”0″ hide_cta=”0″ ]

–