Ta promocja jest już nieaktualna

Sprawdź jednak warunki II edycji promocji!

W NN TFI (zwanym wcześniej Nationale-Nederlanden) ruszyła świetna promocja, która przypadnie do gustu zarówno osobom poszukującym „szybkich strzałów”, jak i tym, którzy chcieliby zacząć oszczędzać długoterminowo z myślą o emeryturze. Otóż zakładając konto IKZE Plus otrzymacie 300 zł premii w postaci voucherów Allegro. Zdobycie nagrody jest o niebo łatwiejsze niż w przypadku standardowych promocji kont osobistych, czy też kart kredytowych. Wystarczy, że nabędziecie jednostki dowolnego funduszu inwestycyjnego oraz utrzymacie je na rejestrze przez 3 miesiące. Warto zwrócić uwagę, iż w promocji biorą udział między innymi fundusze gotówkowe, których profil ryzyka określany jest jako bardzo niski. Co ważne, NN w zasadzie nie stosuje okresu karencji, zaś całość odbywa się w pełni online. Koszty? Założenie i prowadzenie rachunku IKZE Plus jest darmowe, tak samo jak nabycie lub odsprzedaż jednostek. Dla osób chcących oszczędzać długoterminowo, IKZE oferuje zwolnienie z podatku od zysków kapitałowych, a także możliwość odliczenia wpłat na IKZE od dochodu w rocznym zeznaniu PIT.

Wnioski o konto IKZE znów są dostępne. Uwaga – na końcu wpisu znajdują się aktualizacje, czyli odpowiedzi na wszelkie niejasności związane z promocją. Koniecznie zapoznajcie się również z nowym akapitem dotyczącym rozliczeń podatkowych w ramach IKZE. PIT-8C będzie wysłany do wszystkich osób korzystających z promocji.

Uczestnicy promocji

Ogromnym plusem niniejszej promocji jest fakt, iż nie musicie otwierać kolejnego konta osobistego, umawiać się z kurierem, chodzić po placówkach, pilnować terminów „uzupełniania danych”, wyrażać zgód na przetwarzanie danych marketingowych, czy też wykonywać płatności kartą na określoną kwotę (wiem, że to ostatnie jest najbardziej nielubiane) 😀 Rejestracja profilu na platformie oraz zakup jednostek funduszy odbywa się w pełni online i zajmuje kilka minut. Kolejny duży plus to brak potrzeby przesyłania skanów dowodu osobistego (ta czynność jest na drugim miejscu pod względem nielubienia) 😀

No dobrze, ale przejdźmy do kwestii definicji uczestnika promocji. Sprawa jest prosta i oczywista. Zgodnie z regulaminem:

Promocja przeznaczona jest dla osób fizycznych, nie będących w dniu rozpoczęcia Promocji Użytkownikami Serwisu Transakcyjnego NN TFI24, ani posiadaczami Indywidualnego Konta Zabezpieczenia Emerytalnego.

Wychodzi na to, iż akcja skierowana jest zarówno dla całkiem nowych, jak i powracających klientów platformy NN TFI24. Dniem rozpoczęcia promocji jest 19 września 2018 roku. Naturalnym jest również fakt, iż w jednym momencie można posiadać wyłącznie jedno konto IKZE. Zatem jeśli posiadacie już IKZE w innej instytucji, niestety z tej promocji nie skorzystacie, nawet jeśli zdecydowalibyście się przenieść środki do IKZE NN. Mówi o tym zapis regulaminu:

Z udziału w Promocji wyłączone są osoby fizyczne zakładające IKZE Plus poprzez dokonanie Wpłaty Transferowej.

Zasady promocji

Jeśli spełniacie warunki uczestnictwa to przechodzimy do działania. W skrócie, aby wziąć udział w promocji, należy:

- zarejestrować się w serwisie NN TFI24, wybierając opcję IKZE,

- złożyć deklarację nabycia jednostek funduszy inwestycyjnych w ramach IKZE plus,

- w trakcie rejestracji wpisać w odpowiednim polu kod promocyjny: BONIKZE.

W kolejnym akapicie krok po kroku opisuję jak dokonać prawidłowej rejestracji w promocji, gdzie co kliknąć i tak dalej, zatem spokojnie. Minimalna kwota za jaką należy nabyć jednostki to 100 zł. Warto jednak przeznaczyć na promocję nieco więcej środków, ponieważ bonus uzależniony jest od wysokości pierwszej wpłaty, a mianowicie:

- wpłata na kwotę od 100 zł do 499,99 zł – voucher Allegro o wartości 50 zł,

- wpłata na kwotę od 500 zł do 999,99 zł – voucher Allegro o wartości 100 zł,

- wpłata na kwotę od 1000 zł do 4999,99 zł – voucher Allegro o wartości 200 zł,

- wpłata na kwotę od 5000 zł do 5331,60 zł – voucher Allegro o wartości 300 zł.

Skokowy wzrost kwoty pierwszej wpłaty zauważalny jest dopiero w czwartym przedziale. Zapewne dla większości z Was zdobycie vouchera o wartości 200 zł nie będzie żadnym problemem. Aby otrzymać nagrodę, wystarczy, że przez trzy miesiące od dnia nabycia jednostek uczestnictwa, nie złożycie dyspozycji wypłaty, wypłaty transferowej ani zwrotu z IKZE Plus otwartego w ramach promocji. W tym czasie wasze środki mogą sobie delikatnie procentować na którymś z funduszy gotówkowych, które posiadają najniższy profil ryzyka (więcej o wyborze funduszu w dalszej części artykułu). Po 3 miesiącach sami zdecydujecie co dalej – czy kontynuujecie przygodę z IKZE Plus (dużą zachętą są korzyści podatkowe, o których też będzie mowa), czy tez wolicie wycofać środki.

Ważna uwaga! Na wykonanie przelewu macie wyłącznie 2 dni robocze. W związku z tym polecam Wam zapewnić wpłatę zaraz po dokonaniu rejestracji. W ten sposób zapewnicie sobie udział w promocji na 100%. Dane do wykonania przelewu otrzymacie mailowo. W zasadzie po opłaceniu zlecenia pozostanie Wam już tylko oczekiwanie na wydanie nagrody 🙂

Promocja dostępna jest do 3 października 2018 roku lub do chwili wyczerpania maksymalnej liczby uczestników promocji. Niestety regulamin nie podaje tej liczby, dlatego im szybciej podejmiecie decyzję, tym macie większą szansę na udział w promocji. Co ważne, regulamin wyraźnie wskazuje, iż:

Z chwilą ziszczenia się warunku wskazanego w pkt 6 [chodzi o wyczerpanie puli uczestników] Towarzystwo zdezaktywuje kody promocyjne uniemożliwiając tym samym przystąpienie do Promocji po chwili zakończenia Promocji.

Oznacza to, że w przypadku zakończenia promocji kod nie będzie działał i po prostu zrezygnujecie z promocji już na początkowym etapie rejestracji, nie tracąc przy tym statusu nowego użytkownika. A ten może Wam się przydać, ponieważ regulamin zastrzega możliwość powtarzania promocji w przyszłości, na co wszyscy zapewne liczymy 🙂

Instrukcja „krok po kroku”

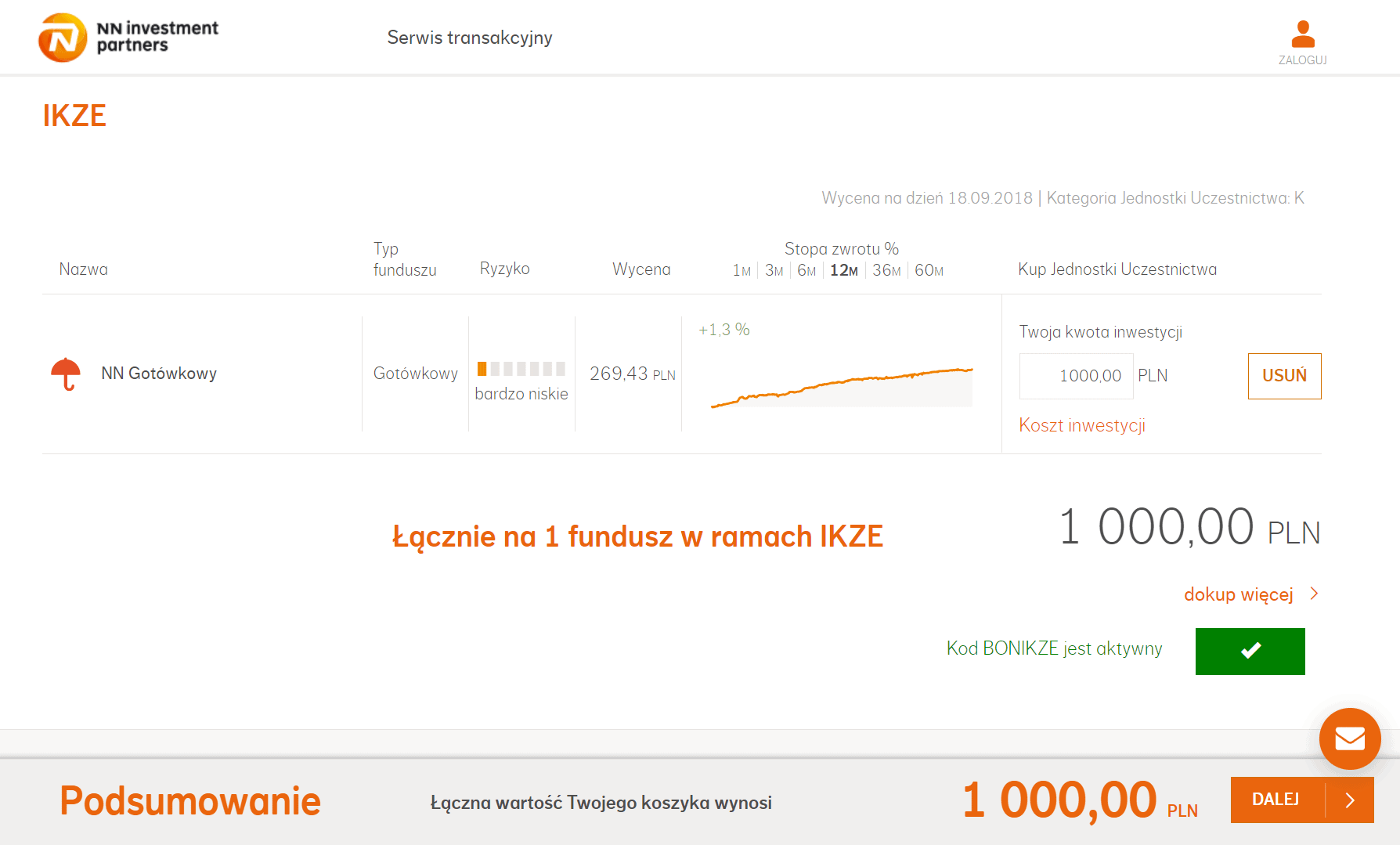

Po przejściu na dedykowaną stronę NN TFI24 klikacie po prawej w IKZE, po czym wyświetlą Wam się zalety korzystania z IKZE. Następnie klikacie na ZAŁÓŻ IKZE. W tym miejscu wybieracie interesujący Was fundusz. Do wyboru macie całą paletę funduszy, które możecie posegregować według różnych kryteriów (typ, ryzyko, czy horyzont czasowy). Załóżmy, iż wybiorę typ funduszy uznawanych za najbezpieczniejsze, czyli – fundusze gotówkowe. Po wejściu w szczegóły wybranego funduszu, możecie sprawdzić jego notowania, politykę inwestycyjną, koszty oraz zapoznać się z dokumentami dotyczącymi danego funduszu. Ostatecznie z listy funduszy wybieram ten, który najbardziej mnie interesuje i obok jego nazwy wpisuję kwotę pierwszej wpłaty oraz naciskam przycisk KUP. Po przejściu do koszyka, w polu Wpisz kod promocyjny koniecznie wpiszcie kod BONIKZE. Bez tego nici z promocji, a pole do wpisania kodu nie rzuca się zbyt mocno w oczy. Teraz pozostaje Wam już tylko uzupełnienie danych osobowych, wypełnienie krótkiej ankiety inwestycyjnej oraz wpłata środków na podane konto. Oczywiście otrzymacie również dostęp do platformy NN TFI24, na której będziecie mogli podglądać stan realizacji waszych inwestycji w ramach IKZE. Poniżej przykład prawidłowo dodanego kodu.

(kliknij aby powiększyć)

Kwestię wyboru danego funduszu zostawiam dla Was. Analiza wszystkich dostępnych funduszy oczywiście wykracza poza ramy tego artykułu. Musicie mieć świadomość możliwości utraty części lub nawet całości środków zainwestowanych w dany fundusz. Obowiązkowo zapoznajcie się również z dokumentami charakteryzującymi dany fundusz. Z mojej strony przedstawiam jedynie, jak technicznie skorzystać z promocji, natomiast decyzje finansowe należą już do Was i musicie być w pełni ich świadomi (osobiście nie mogę rekomendować Wam wyboru konkretnego funduszu).

Ważnym kryterium wyboru funduszu są koszty. Warto wybierać fundusze, które nie pobierają opłat z tytułu zakupu i umorzenia jednostek uczestnictwa oraz pobierają względnie niską opłatę za zarządzanie (wliczoną w wycenę funduszu). W przypadku wszystkich funduszy w ramach NN IKZE Plus nie pobiera się opłaty za nabycie i umorzenie jednostek.

Fundusze inwestycyjne nie gwarantują osiągnięcia określonej stopy zwrotu, inwestycje w fundusze wiążą się z rykiem, a ich klienci muszą się liczyć z wahaniami wartości inwestycji lub nawet utratą części lub całości zainwestowanego kapitału. NN Investment Partners oferuje fundusze inwestycyjne, czyli inwestuje w pieniądze klientów.

W jaki sposób zostaną dostarczone vouchery oraz jak je wykorzystać?

Vouchery zostaną wysłane mailowo w dwóch transzach (czyli odpowiednio po 25 zł, 50 zł, 100 zł lub 150 zł):

- w ciągu 7 dni roboczych od momentu zakupu jednostek funduszu oraz

- w ciągu 7 dni roboczych po spełnieniu głównego warunku promocji, a mianowicie po utrzymaniu jednostek na rejestrze przez okres 3 miesięcy.

Jeśli zatem przedwcześnie musielibyście wypłacić środki, i tak otrzymacie połowę nagrody 🙂

Elektroniczne karty podarunkowe Allegro są ważne przez 4 miesiące od daty ich przesłania. Karta podarunkowa może zostać zrealizowana w jednej płatności za transakcję, przy czym może być to transakcja dotycząca jednego lub kilku towarów pochodzących od jednego lub wielu sprzedających, za które dokonana zostanie jedna płatność.

Szczegóły w:

- regulaminie promocji „Załóż IKZE i zyskaj 300 zł na Allegro”,

- regulaminie wykorzystania kart podarunkowych.

Rachunek IKZE w NN Investment Partners

- 0 zł za otwarcie rachunku,

- 0 zł opłaty miesięcznej za prowadzenie rachunku,

- 0 zł za przeniesienie środków do innej instytucji w ramach wypłaty transferowej,

- 0 zł za zamknięcie rachunku, czyli tak zwany pełny zwrot,

- 0 zł za nabycie, umorzenie, konwersję oraz zamianę jednostek.

- szczegóły w Tabeli Opłat i Prowizji IKZE Plus.

Weź udział w promocji i odbierz 300 zł premii

Czym jest IKZE i jakie posiada zalety?

Z niniejszej promocji możecie skorzystać na dwa sposoby. Albo krótkoterminowo, dla samego osiągnięcia premii, albo w perspektywie długoterminowej, z myślą o przyszłej emeryturze. W pierwszym przypadku, dla ułatwienia sprawy najlepiej nie korzystać z ulg podatkowych. W ten sposób po prostu wypłacicie środki, po tym jak odbierzecie premię. (WAŻNE: jednak bez PIT-u się nie obejdzie. Wypłacone środki należy ująć w pozostałych przychodach, zaś wpłacone składki odliczyć od dochodu, szczegóły w kolejnym akapicie). Jest to tak zwany zwrot pełny, który następuje w przypadku wypowiedzenia umowy o prowadzenie IKZE przed osiągnięciem uprawnień do wypłaty (czyli wieku 65 lat). Po dokonaniu zwrotu, program IKZE jest automatycznie zamykany. Można jednak dokonać ponownego otwarcia IKZE i znów rozpocząć oszczędzanie. Inną możliwością jest wypłata transferowa, czyli przeniesienie kapitału do innej instytucji finansowej.

Teraz przejdźmy do opcji długoterminowej. Indywidualne Konto Zabezpieczenia Emerytalnego to obok IKE i PPE, produkt będący częścią III filara systemu emerytalnego, posiadający wbudowane preferencje dla oszczędzających. Chodzi tu głównie o rozwiązania podatkowe. Po pierwsze wpłaty na IKZE można odliczyć od dochodu w zeznaniu PIT, co umożliwia zmniejszenie kwoty podatku. Przykładowo, w 2018 roku maksymalna kwota wpłat na IKZE to 5331,60 zł. W przypadku, gdy płacicie podatek dochodowy według progu 32% możecie zaoszczędzić na nim nawet 1706 zł, zaś przy progu 18%, oszczędność podatkowa wyniesie 960 zł! Takiej rentowności nie zapewni Wam żadna inna inwestycja. Odliczenie kwoty wpłaconej na IKZE jest bardzo proste. Służy temu specjalna rubryka w zeznaniu PIT, które składacie na początku każdego roku.

To nie wszystko. Oprócz ulgi podatkowej za wpłaty na IKZE, z podatku od zysków kapitałowych zwolnione są wszelkie zyski uzyskane przez wasze inwestycje. Przykładowo, zarabiając 3% od 1000 zł, pełne 30 zł trafia na wasze konto. W przypadku tradycyjnej lokaty, bank pobrałby i przekazał do właściwego Urzędu Skarbowego 19% „podatku Belki”. Należy jednak pamiętać, iż w przypadku przedterminowej wypłaty środków (czyli przed ukończeniem 65 lat) wypłacone środki powiększą dochód (jeśli korzystaliście z ulgi podatkowej). Przy wypłacie środków po 65. roku życia od całkowitej sumy należy zapłacić podatek w wysokości 10%. Natomiast w przypadku śmierci, środki w ramach IKZE są oczywiście dziedziczone. W takim przypadku nie płaci się podatku od spadków i darowizn, a jedynie standardowy podatek dla IKZE, wynoszący 10% od całości środków.

Szczegóły w regulaminie IKZE Plus.

A jednak będzie PIT…

Po konsultacji z czytelnikiem Pawłem oraz analizą artykułów dotyczących IKZE, doszedłem do wniosku, iż w każdym przypadku niezbędne będzie rozliczenie się z Urzędem Skarbowym. Likwidacja IKZE w związku ze zwrotem całkowitym stanowi przychód, który należy ująć w zeznaniu PIT jako pozostałe przychody i opodatkować (całą kwotę wypłaty, nie tylko uzyskane zyski kapitałowe). Na szczęście wpłaty na rzecz IKZE można odliczyć od dochodu, dlatego w większości przypadków sumy się zbilansują i nie trzeba będzie płacić podatku lub będzie on bardzo niski (wyłącznie od różnicy kwoty wypłaconej a wpłaconej). Rozważmy zatem kilka scenariuszy.

Załóżmy, iż w 2018 wpłacacie kwotę X na IKZE i w tym samym roku wypłacicie kwotę X skorygowaną o wyniki funduszu. W lutym otrzymacie PIT-8C od NN. W pozostałych przychodach (w PIT-36 lub PIT-37) wpisujecie kwotę wypłaty, zaś w odliczeniach kwotę wpłaty. Nie ważne zatem czy pracujecie, czy też nie, kwoty się zbilansują, a podatek będzie naliczony jedynie od wygenerowanego zysku.

Nieco inna sytuacja pojawia się w przypadku, gdy środki wpłacicie w 2018, a IKZE zlikwidujecie w 2019 roku. Wówczas wpłaconą kwotę odliczycie od dochodu za rok 2018, zaś wypłatę opodatkujecie w całości w zeznaniu za rok 2019. W ten sposób o rok odroczycie zapłatę podatku. Jeśli w 2018 roku nie uzyskujecie dochodów, od których można odliczyć wpłaty na IKZE lub są one niższe niż kwota wpłacona na IKZE – lepiej nie korzystajcie z promocji, bo będzie to dla Was nieopłacalne. Zapłacicie wówczas podatek całej wypłaconej kwoty! Jeśli natomiast już zakupiliście jednostki, koniecznie zlikwidujcie konto IKZE przed końcem roku (najlepiej zostawić co najmniej dwutygodniowy zapas dla pewności).

Odliczenia wpłat na IKZE dokonuje się od podstawy opodatkowania, mogą z nich skorzystać wyłącznie podatnicy rozliczający się:

- na zasadach ogólnych według skali podatkowej (PIT-37, PIT-36),

- ryczałtem ewidencjonowanym (PIT-28),

- liniowo (19% podatku, PIT-36L),

Nie odliczy natomiast wydatków na IKZE:

- stosujący kartę podatkową (PIT-16A),

- rozliczający przychody opodatkowane ryczałtowo umowy (np. zlecenia do 200 zł),

- rozliczający dochody z giełdy i innych przychodów kapitałowych na PIT-38,

- składający deklarację z tytułu odpłatnego zbycia nieruchomości (PIT-39).

Więcej na ten temat możecie przeczytać na stronie e-pity.

Aktualizacja

Artykuł wywołuje sporo pytań i komentarzy. I dobrze 🙂 W związku z tym rozwiewam wszelkie wątpliwości.

Po pierwsze, NN nie pobiera opłaty umorzeniowej w przypadku dokonania przedwczesnego zwrotu pełnego. Potwierdza to załącznik numer 2 do regulaminu IKZE Plus (na samym końcu). Zatem wpłacając przykładowo 5000 zł, wypłacicie taką samą kwotę, skorygowaną o wynik funduszu (zysk lub strata).

Po drugie, w przypadku dokonania tak zwanego zwrotu pełnego, czyli wypowiedzenia umowy IKZE Plus (mówiąc prościej – likwidacji konta IKZE), nie jest pobierane 10% podatku. Należy tu rozróżnić wypłatę po 65. roku, gdy nabywamy prawo do wypłaty środków z IKZE od zwrotu całkowitego, będącego przedwczesną likwidacją konta.

WAŻNE: zwrot całkowity będzie skutkował wypłatą całości środków. Kwotę tę należy wykazać w PIT-36 jako przychód. NN TFI prześle Wam PIT-8C, w którym zawarte będą te informacje.

Po trzecie, jak dowiedziałem się w NN, konto IKZE zamyka się w pełni online, list nie jest wymagany. Odpowiednią dyspozycję składa się w NN TFI24.

Po czwarte, system NN TFI24 zamykany jest automatycznie po 12 miesiącach od momentu wypłaty wszystkich środków. Jeśli chcecie zamknąć go wcześniej, należy wówczas wysłać listem specjalny formularz. TFI wymaga niestety podpisu poświadczonego notarialnie (koszt 20 zł), dlatego lepiej już odczekać te 12 miesięcy. To również ważna informacja dla osób, które miały dotychczas dostęp do NN TFI24 (założony na przykład w promocji funduszy inwestycyjnych w grudniu 2017 roku). Jeśli chcecie korzystać z promocji w przyszłości, pamiętajcie o kwestii zamknięcia systemu.

Po piąte, ING IKZE i NN IKZE to całkiem osobne produkty, należące do innych instytucji.

Weź udział w promocji i odbierz 300 zł premii

Przypominam jednocześnie o szeregu aktualnych promocji, które pozwolą Wam osiągnąć dodatkowy dochód:

–

Chcesz być na bieżąco dzięki czemu twoje dochody będę jeszcze wyższe?

Polub stronę na facebooku, obserwuj na Twitterze lub LinkedIn bądź zapisz się na newsletter

.

[efb_likebox fanpage_url=”JakDorobic” box_width=”250″ box_height=”” locale=”pl_PL” responsive=”1″ show_faces=”1″ show_stream=”0″ hide_cover=”0″ small_header=”0″ hide_cta=”0″ ]