Ruszyła kolejna edycja promocji UniLokata PLUS 1% więcej dla nowych klientów. Tym razem Union Investment nie rozmienia się na drobne. Akcja potrwa przez cały rok i będzie podzielona na sześć okresów. Oczywiście wraz ze startem każdego okresu przystąpienia do promocji, będę o tym przypominał w ramach nowego wpisu. Edycja na 2017 rok niesie za sobą niemal identyczne warunki, jak w przypadku dotychczasowych akcji. TFI Union Investment oferuje swoim nowym i powracającym klientom premię w wysokości 1% wartości wpłacanych środków na UniLokatę, odpowiednio 100 zł dla 10.000 zł, 500 zł dla 50.000 zł oraz 1000 zł dla 100.000 zł. Dzięki krótkiemu horyzontowi inwestycji (minimum 100 dni), jej roczna rentowność po uwzględnieniu bonusu oraz tego co wypracuje fundusz może wynieść ponad 5%. W związku z tym, iż inwestowanie w fundusze inwestycyjne niesie za sobą pewne ryzyko, dokonałem szczegółowej analizy tego zagadnienia. Następnie, krok po kroku opowiadam jak skorzystać z promocji, by w pełni zmaksymalizować uzyskane korzyści. UniLokata Plus to również dobre rozwiązanie dla osób, które nie chcą zakładać kolejnego konta osobistego czy spełniać warunków zapewniania transakcji bezgotówkowych na określoną kwotę.

Czym jest UniLokata

UniLokata jest funduszem inwestycyjnym należącym do Towarzystwa Funduszy Inwestycyjnych Union Investment. Należy on do grupy funduszy pieniężnych. W pięciostopniowej skali ryzyka, fundusz otrzymał ocenę 2 – niskie ryzyko. Jak możemy przeczytać na stronie funduszu, jego polityka inwestycyjna jest następująca:

UniLokata to subfundusz pieniężny, który inwestuje aktywa w instrumenty dłużne o małej wrażliwości ceny na zmienność stóp procentowych: krótkoterminowe papiery skarbowe oraz bezpieczne dłużne instrumenty korporacyjne o zmiennym kuponie opartym na stawkach lokat na rynku międzybankowym lub na terminie zapadalności do 1 roku. Udział pozostałych kategorii lokat musi być niższy niż 30% wartości aktywów subfunduszu.

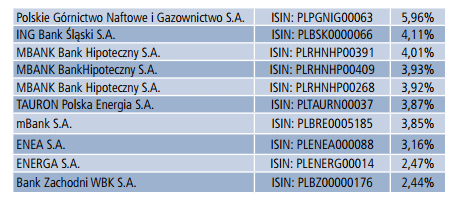

O ile papiery skarbowe uznawane są za jedną z najbezpieczniejszych form inwestycji, o tyle kilku emitentów obligacji korporacyjnych nie wywiązało się z przyrzeczenia wykupu obligacji oraz wypłaty odsetek (na przykład Gant czy DSS). W karcie informacyjnej znajdziemy jednak 10 największych pozycji, w które zaangażowany jest obecnie fundusz UniLokata. Według danych z 30 czerwca 2016 roku są to duże spółki giełdowe. Poniżej zrzut z karty produktu:

Według grafiki na stronie UniLokaty PLUS, cel inwestycyjny funduszu w 2017 roku to osiągnięcie stopy zwrotu na poziomie od 2% do 2,3%, czyli mniej więcej tyle co na tradycyjnej lokacie. W 2016 roku fundusz wypracował stopę zwrotu równą 1,79%, czyli nieco poniżej celu inwestycyjnego. Wartość ta obowiązuje już po odliczeniu kosztów zarządzania, które wynoszą maksymalnie 2% wartości aktywów (w karcie funduszu możemy wyczytać, iż obecna stawka za zarządzanie ustalona jest na 0,9%). Praktyką rynkową jest prezentowanie wyników funduszu już po potrąceniu kosztów zarządzania. Dzięki temu łatwo porównać wyniki osiągane przez różne fundusze. Dużym plusem tej inwestycji jest brak opłaty manipulacyjnej oraz brak opłaty za umorzenie jednostek funduszu. Mówiąc prościej, na początku inwestycji nie pobiera się żadnych opłat – cały wpłacony kapitał pracuje dla osiągania zysków oraz nie pobiera się opłat z tytułu „wyjścia z inwestycji”.

Ile możemy na tym zarobić

Jak wcześniej wspomniałem, cel inwestycyjny na 2017 rok to stopa zwrotu mieszcząca się w przedziale 2% – 2,3%. Potwierdza to grafika zamieszczona na stronie promocji:

W mojej symulacji opłacalności inwestycji przyjmę bardziej pesymistyczny wariant, czyli osiągnięcie przez fundusz wyniku na poziomie 2% w skali roku. Jeśli stopy procentowe nie zmienią się w najbliższym czasie oraz żaden z emitentów nie upadnie – roczna stopa zwrotu będzie oscylować wokół tej właśnie wartości. Mimo to, stworzyłem arkusz kalkulacyjny, w którym będziecie mogli sprawdzić rentowności dla innych stóp zwrotu, na przykład 2,3%, 3% czy choćby 0% (wówczas zyskiem będzie jedynie premia) oraz zróżnicowanych okresów. Zainteresowanych zapraszam do pozostawiania komentarzy wraz z adresem mailowym (widocznym tylko dla mnie) lub napisania do mnie poprzez zakładkę Kontakt. Dodam tylko, iż od momentu powstania (styczeń 2012 roku), fundusz nie zanotował ujemnego wyniku w skali roku.

Osiągnięcie celu inwestycyjnego to jednak za mało, by celowo korzystać z oferty UniLokaty. Zdecydowaną wartością dodaną promocji jest 1% „podwyżki”, którą gwarantuje nam Union Investment. Na stronie promocji przeczytamy:

Wpłać 10 tys. zł, 50 tys. zł lub 100 tys. zł na 100 dni i oprócz tego, co wypracuje UniLokata, odbierz 1% więcej.W skali roku to aż 3,65% ekstra!

Skąd zatem bierze się 3,65% ekstra w skali roku, skoro premia wynosi 1%? Otóż powyższa wartość oznacza stopę zwrotu w skali roku jaką daje sam wypłacony bonus . Przykład:

- kwota – 10.000 zł,

- bonus – 100 zł,

- czas trwania – 100 dni.

100 zł / 10000 zł x 365 dni / 100 dni x [100%] = 3,65%

Warto dodać, iż jest to kwota netto, ponieważ bonus zwolniony jest z opodatkowania.

Nie jest to jednak do końca prawda. Otóż po upływie 100 dni, organizator ma jeszcze 30 dni na wypłatę premii. Zatem rentowność bonusu należy policzyć w skali 130 dni. W praktyce, wstrzelenie się w równe 130 dni nie jest oczywiście takie proste. W rzeczywistości, może dojść kilka dni związanych z księgowaniem środków oraz późniejszą wypłatą środków. 130 dni jest niejako „okresem minimalnym” na potrzeby przejrzystej symulacji. Załóżmy, że dla potrzeb symulacji dodamy jeszcze dodatkowe 15 dni.

100 zł / 10000 zł x 365 dni / 145 dni x [100%] = 2,52%

Teraz należy dodać zysk wyrażony w procentach, jaki przyniesie nam inwestycja w fundusz. Dla ułatwienia zakładamy, iż całość (zarówno kapitał jak i premię) wypłacamy po 145 dniach (chociaż kapitał można wypłacić już po regulaminowych 100 dniach, o czym przeczytacie w dalszej części wpisu). Wcześniej natomiast założyliśmy, iż fundusz przyniesie stopę zwrotu równą 2% w skali roku. Po potrąceniu podatku od zysków kapitałowych będzie to 1,62%. Sumując 1,62% oraz 2,52% otrzymujemy wartość równą 4,14% netto. Aby porównać ten wynik z lokatami, których oprocentowanie podawane jest brutto, otrzymany wynik należy „ubruttowić”.

4,14% / (1-0,19) = 5,11%

Ciężko jest bezpośrednio porównywać lokaty bankowe oraz wyniki funduszy inwestycyjnych. Jednak mając na uwadze oraz akceptując ryzyko, jakie niesie za sobą UniLokata, warto pochylić się nad tą propozycją. Na rynku nie znajdziemy obecnie lokat z oprocentowaniem ponad 5% w skali roku. Oczywiście jest to tylko symulacja, wynik funduszu może być gorszy lub lepszy. Gdyby fundusz przyniósł stopę zwrotu równą 0%, wówczas roczna rentowność wyniosłaby 2,52% netto, a po ubruttowieniu 3,11% (przyzwoicie).

Jeśli chcecie porównać otrzymany wynik z ofertami lokat bankowych, zapraszam do zapoznania się z rankingiem lokat bankowych. Przewagą UniLokaty nad tradycyjnymi depozytami jest fakt, iż nie musicie zakładać kolejnego konta osobistego, wyrabiać karty debetowej wraz z zapewnieniem transakcji bezgotówkowych na określoną kwotę czy chodzić po oddziałach. Obsługa odbywa się w pełni online. W zasadzie głównym warunkiem jest utrzymanie środków na rejestrze przez minimum 100 dni oraz zachowanie odpowiednich terminów, o czym będzie mowa poniżej.

Uczestnicy promocji

W promocji UniLokata Plus mogą wziąć udział zarówno całkiem nowi, jak i powracający klienci Towarzystwa Funduszy Inwestycyjnych Union Investment. Warunkiem jest nieposiadanie żadnych środków w ramach funduszy w okresie od 30 listopada 2016 roku do dnia rejestracji w promocji. Standardowo z promocji wyłączeni są pracownicy TFI Union Investment.

Zasady udziału w promocji

Pierwszym krokiem na drodze do uzyskania bonusu jest rejestracja na dedykowanej stronie promocji unilokataplus.pl. Należy tego dokonać w okresie trwania promocji. Obecny, a zarazem pierwszy w tym roku okres rejestracji klientów trwa od 1 stycznia do 27 lutego 2017 roku. Pozostałe okresy rejestracji klientów to:

II okres: od 1 marca 2017 r. do 27 kwietnia 2017 r. włącznie,

III okres: od 1 maja 2017 r. do 29 czerwca 2017 r. włącznie,

IV okres: od 1 lipca 2017 r. do 30 sierpnia 2017 r. włącznie,

V okres: od 1 września 2017 r. do 30 października 2017 r. włącznie,

VI okres: od 1 listopada 2017 r. do 28 grudnia 2017 r. włącznie.

Podczas rejestracji podajecie podstawowe dane, akceptujecie regulamin, a także wyrażacie zgodę na kontakt telefoniczny i mailowy. Formularz i tak nie przepuści Was dalej, w przypadku, gdy nie odhaczycie obu pól. Następnie, w wiadomości mailowej otrzymacie potwierdzenie rejestracji w promocji oraz link do otwarcia rejestru w Union Investment. Gdy Wasz rejestr będzie już otwarty, wystarczy, że zasilicie go odpowiednią kwotą: 10.000 zł, 50.000 zł lub 100.000 zł oraz zakupicie jednostki funduszu.

Liczba rejestrów w danym okresie promocji uprawniających do otrzymania bonusu jest ograniczona:

- 10.000 zł – 200 rejestrów,

- 50.000 zł – 100 rejestrów,

- 100.000 zł – 50 rejestrów.

Mam na szczęście dobre informacje. Po pierwsze – limity nadal nie są wyczerpane, po drugie – w przypadku dużego zainteresowania organizator może rozszerzyć dostępną pulę, po trzecie – po zarejestrowaniu się w akcji, zadzwoni do Was konsultant, by potwierdzić dane oraz poinformować Was o uczestnictwie w promocji.

Zaksięgowanie wpłaty oraz rozliczenie jednostek na rejestrze musi nastąpić do końca danego okresu rejestracji. W przypadku uczestników, którzy skorzystają z promocji w pierwszym okresie rejestracji jest to 27 lutego 2017 roku.

W związku z tym lepiej nie czekać z rejestracją do ostatniego dnia promocji. Dobrym rozwiązaniem będzie pozostawienie kilku dni roboczych w zapasie.

Gdy środki zostaną już zaksięgowane musicie utrzymać otwartą pozycję przez 100 dni, licząc od 1 marca 2017 roku. Mówiąc bardziej szczegółowo w okresie od 1 marca 2017 roku do 8 czerwca 2017 roku nie dokonacie żadnego odkupienia, zamiany ani konwersji jednostek funduszu. Nieco prościej? – w wymienionym okresie nie będziecie ruszali środków zgromadzonych na funduszu 🙂 Oczywiście w trakcie trwania promocji możecie je wypłacić wraz z narosłym zyskiem, aczkolwiek w takiej sytuacji nie uzyskacie prawa do wypłaty premii. To dobre rozwiązanie w przypadku pilnej potrzeby dostępu do kapitału.

Union Investment TFI w terminie 30 dni od zakończenia okresu promocji (czyli licząc od 8 czerwca 2017 roku) poinformuje Was mailowo o wypłacie nagrody. Nagroda nie będzie jednak wypłacona w postaci przelewu na konto, jak to ma miejsce w przypadku promocji „lokat z premią”. Union Investment przekaże Wam bonus na rejestr w formie zakupu kolejnych jednostek funduszu, odpowiednio na kwotę 100 zł, 500 zł lub 1000 zł. Są to już kwoty netto, organizator potrąci i odprowadzi za Was podatek dochodowy od uzyskanej premii.

Zatem po 8 czerwca 2017 roku możecie umorzyć jednostki z dotychczasowej inwestycji, natomiast jednostki przekazane w ramach premii, będą dostępne do umorzenia po upływie 30 dni. Oczywiście możecie zdecydować się na dłuższe utrzymywanie środków w funduszu. Fundusz Inwestycyjny UniLokata ma charakter otwarty, nie posiada określonej daty „zamknięcia funduszu”. Możecie nadal trzymać na nim środki, jeśli zadowala Was uzyskiwana stopa zwrotu. 100-dniowy okres jest tylko warunkiem uzyskania jednorazowej premii (minimalny czas trwania utrzymywania środków na rejestrze). Należy jednak przyznać, iż wypłacana premia znacząco wpływa na rentowność inwestycji. Im krócej będziecie utrzymywać środki w funduszu, tym wyższą roczną rentowność uda się Wam z niego „wycisnąć”. Wybór należy do Was 🙂

Po szczegóły odsyłam do regulaminu promocji oraz na stronę promocji unilokataplus.pl. Mam nadzieję, iż moja analiza jest wyczerpująca i w pełni odzwierciedla omawiane zagadnienie. W razie pytań lub sugestii, zapraszam do pozostawiania komentarzy pod wpisem.

Chcesz być na bieżąco dzięki czemu twoje dochody będę jeszcze wyższe?

Polub stronę na facebooku, obserwuj na Twitterze lub LinkedIn bądź zapisz się na newsletter

.

[efb_likebox fanpage_url=”JakDorobic” box_width=”250″ box_height=”” locale=”pl_PL” responsive=”1″ show_faces=”1″ show_stream=”0″ hide_cover=”0″ small_header=”0″ hide_cta=”0″ ]