Ten artykuł pomimo, że jest fajny i ma dużo przydatnej wiedzy – może być już nieco nieaktualny. W związku z tym sprawdź najnowszy artykuł analizujący kartę i aplikację Curve.

Pod koniec maja tego roku dla użytkowników z Polski została udostępniona aplikacja mobilna Curve, należąca do brytyjskiego fintechu Curve 1. Jest to swoisty wirtualny portfel, w którym możemy zdigitalizować posiadane karty płatnicze (debetowe, kredytowe, walutowe, czy też prepaid). Pewnie myślicie, iż jest to kolejne narzędzie oparte na technologii NFC jak Apple Pay lub Google Pay? Nic z tych rzeczy. W tym przypadku Curve wyda Wam za darmo kartę Mastercard Curve Cash w postaci fizycznej, dzięki czemu nie musicie posiadać smartfona wyposażonego w NFC. Przed dokonaniem płatności wystarczy wybrać w aplikacji, która karta bankowa ma być obciążona. Potem pozostaje Wam już tylko wykonanie transakcji w terminalu lub przez Internet za pośrednictwem karty Curve. To bardzo wygodne rozwiązanie dla posiadaczy wielu kart płatniczych, którzy zamiast wypychać portfel wszystkimi kartami, mogą posiadać jedną kartę Curve. Użytkowanie aplikacji jest darmowe. Mało tego, Curve naliczy nam 1% moneyback za zakupy w 3 wybranych sklepach. Nie da się ukryć, iż największą zaletą aplikacji jest program poleceń, w którym obie strony otrzymują po 5 funtów (około 25 zł). Jest to bardzo skuteczny sposób na promowanie aplikacji wśród nowych użytkowników. Podobną promocję opisywałem jakiś czas temu w przypadku polskiej aplikacji BeamUp. Na tej promocji będzie można naprawdę sporo zarobić, dlatego gorąco zachęcam Was do zapoznania się z dzisiejszą analizą 🙂

Krok po kroku 🙂

Aplikację Curve możecie pobrać zarówno z Google Play, App Store, jak i strony producenta. Jako, że na rynku funkcjonowała wcześniej gra mobilna o takowej nazwie, aplikacja nazywa się „Curve: One card for all your accounts”. Pomimo, że aplikacja jest po angielsku, cała procedura jest bardzo prosta. Dodatkowo przedstawię wszystko w postaci screenów.

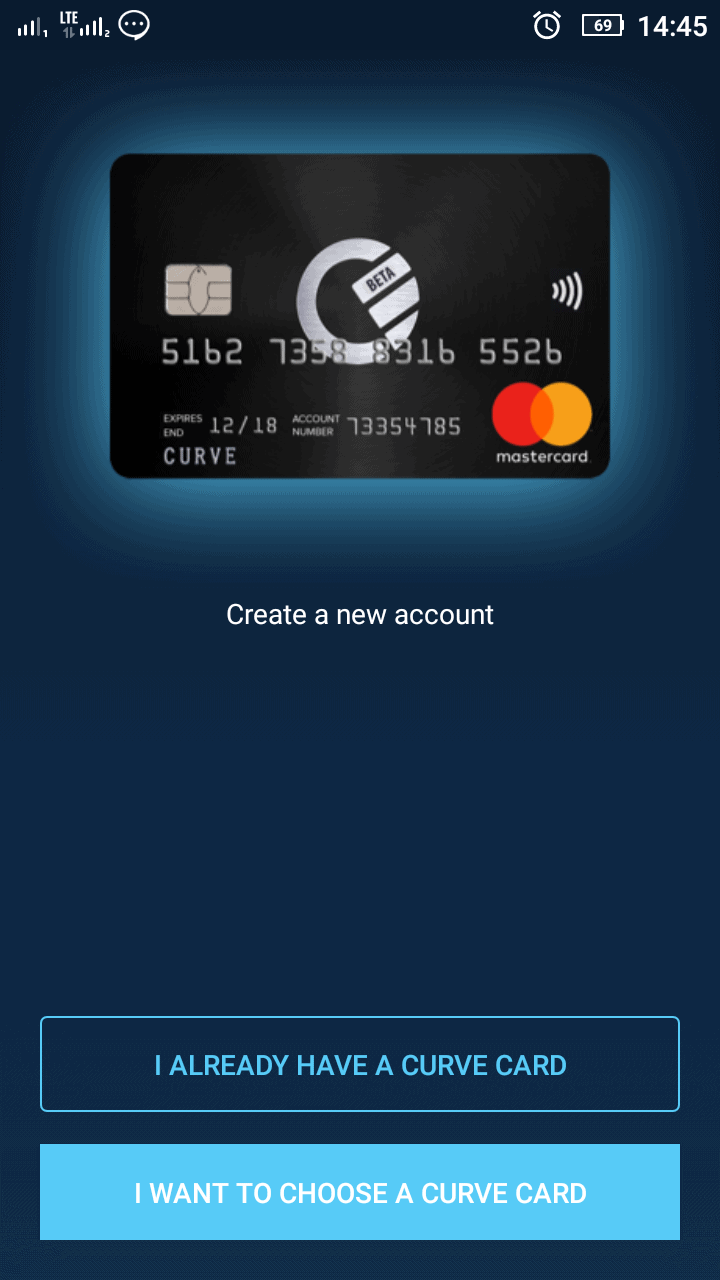

Po instalacji aplikacji wpisujecie swój adres e-mail, po czym otrzymacie link aktywacyjny. Po kliknięciu w link wracacie do aplikacji i wybieracie opcję I WANT TO CHOOSE A CURVE CARD.

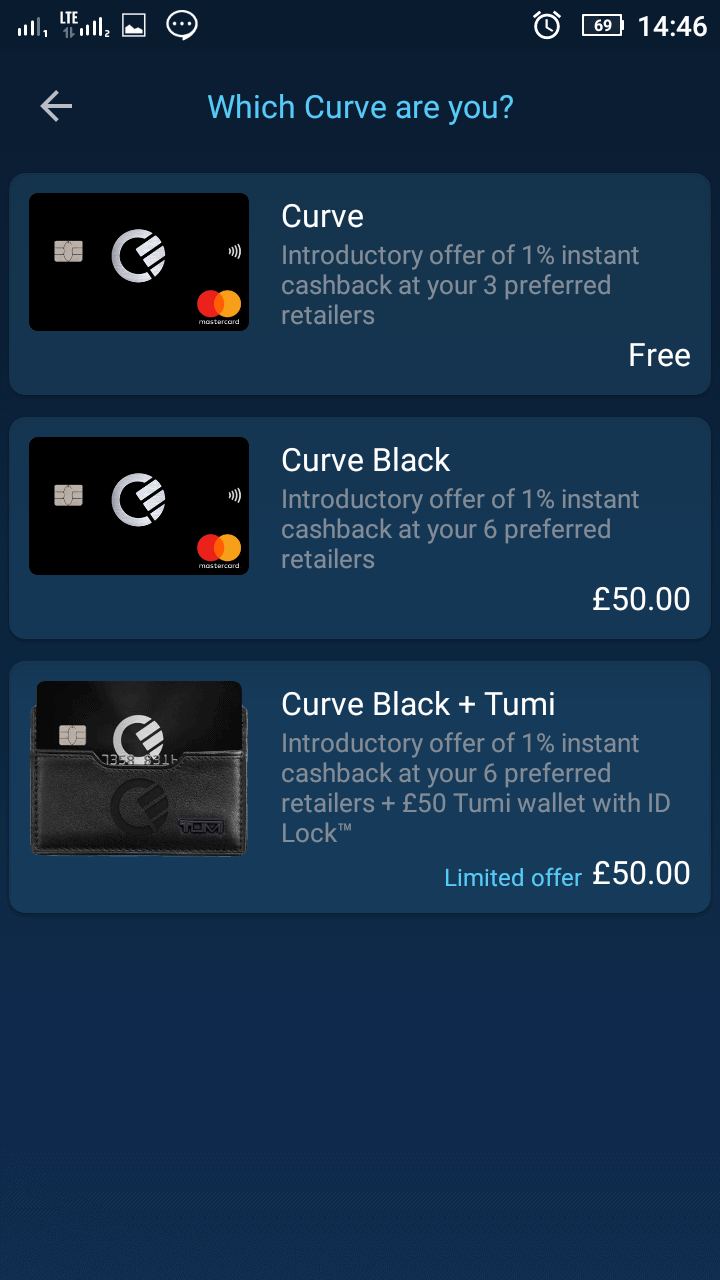

Do wyboru macie darmową kartę Curve lub płatną, zapewniającą moneyback przez 6 miesięcy oraz etui w prezencie. Oczywiście wybierzcie darmową opcję, w której i tak otrzymacie 1% moneyback, aczkolwiek przez okres 90 dni.

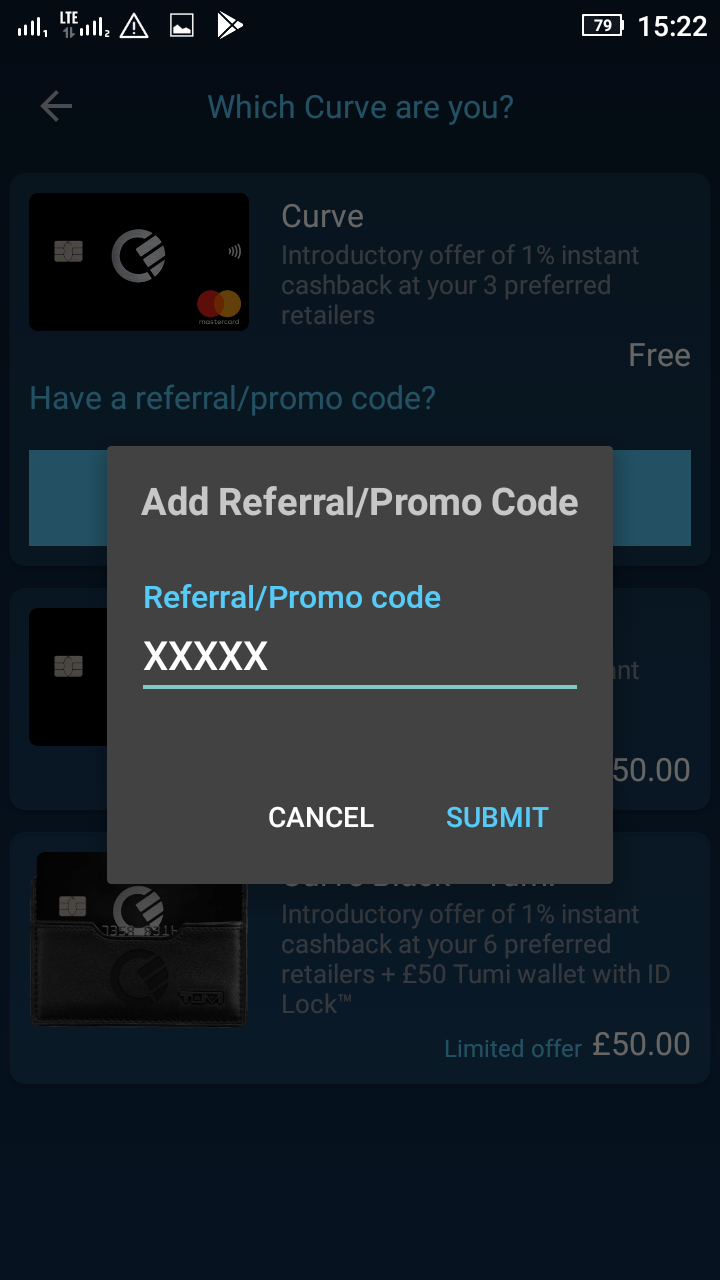

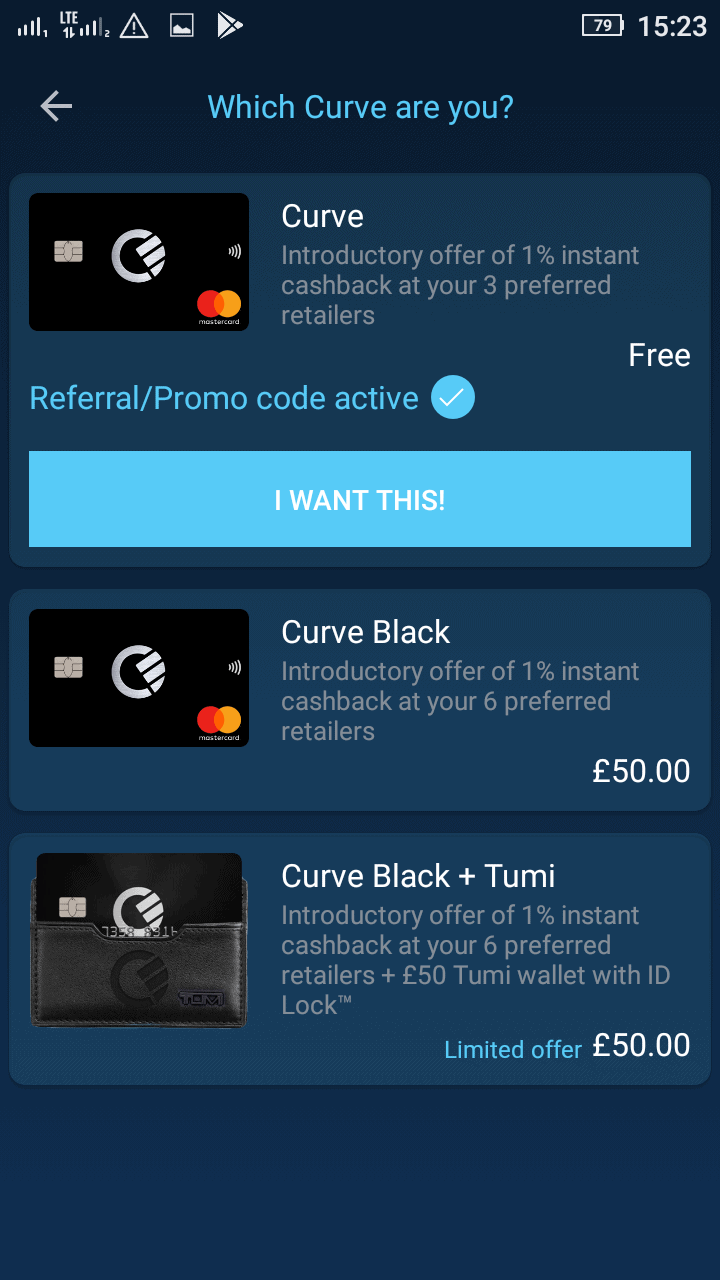

Teraz kluczowa kwestia. Klikacie na Have a referral/promo code? Aby zdobyć 5 funtów na start musicie w tym miejscu wpisać kod polecenia. W tym celu możecie użyć kodu od kogoś znajomego lub po prostu ode mnie. Z tego co się orientuje, kod polecenia można wpisać tylko podczas tej czynności. Później będzie to niemożliwe [aktualizacja: jeśli jednak zapomnicie o wpisaniu kodu, po rejestracji karty możecie napisać do supportu z prośbą o ręczne dodanie kodu polecenia. W tym celu będziecie musieli podać imię i adres mailowy polecającego].

Mój kod polecenia to: 46G7R

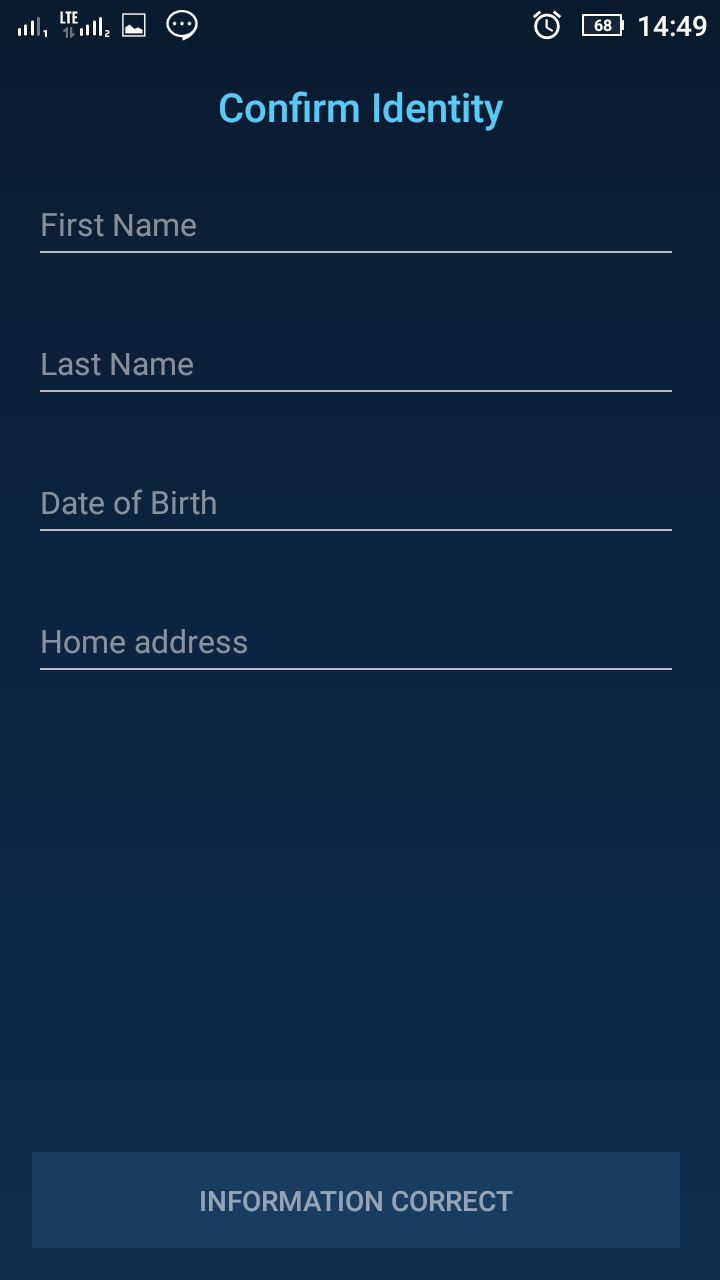

Po tym wszystkim tworzycie swój profil, podając w nim realne dane. Na podany adres dostarczona zostanie karta Curve. W kolejnym kroku zostaniecie zapytani o źródło dochodów (to wymóg brytyjskiego regulatora), choć jest to tylko luźna deklaracja.

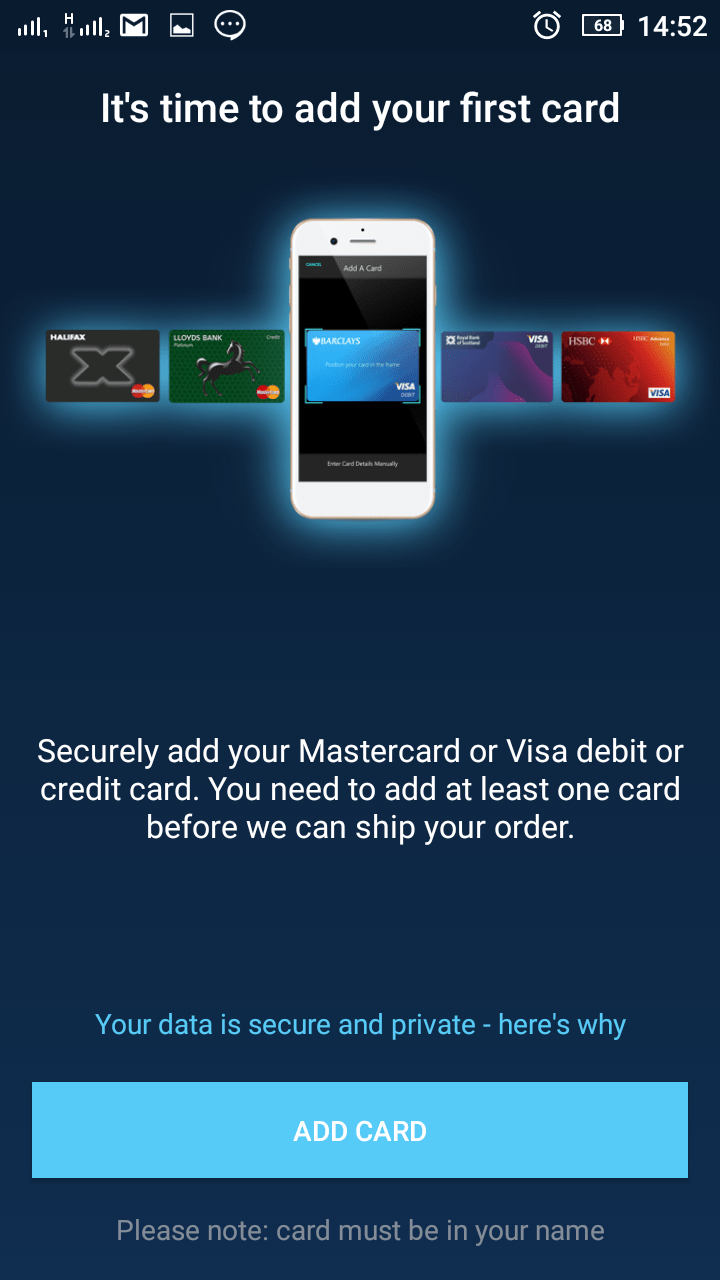

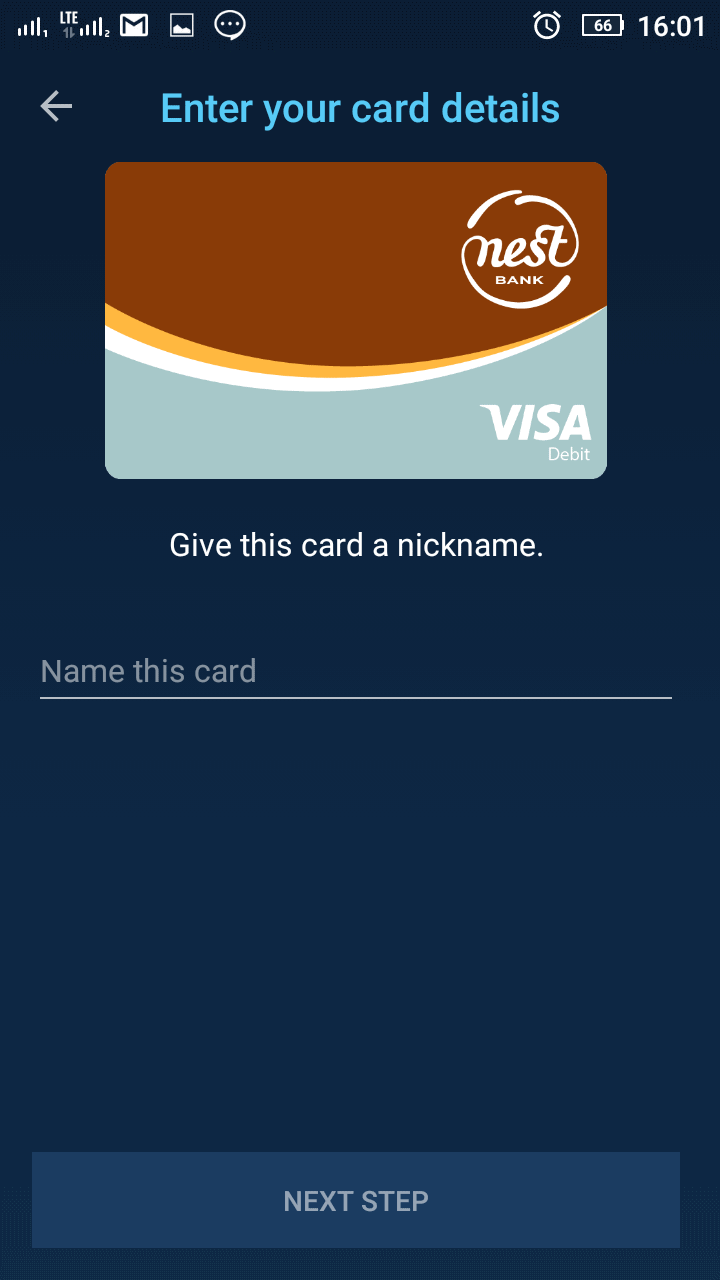

W kolejnym kroku dodajecie co najmniej jedną kartę płatniczą VISA lub Mastercard. Możecie to zrobić skanując kartę lub wprowadzając dane za pośrednictwem klawiatury. Dla ułatwienia aplikacja zezwala na ustalenie własnych nazw dla każdej z kart.

Następnie dodaną kartę należy zweryfikować. W tym celu albo otrzymacie SMS z kodem 3-D Secure, albo z waszego konta zostanie zablokowana jakaś niewielka kwota, która po kilku dniach zostanie bezkosztowo odblokowana (w moim przypadku było to 90 groszy). W szczegółach transakcji podany będzie kod C-XXXXX, który należy wpisać w aplikacji. Po weryfikacji karty należy jeszcze wejść w niebieskie kółko z trzema białymi kropkami. Tam też zweryfikujecie swój numer telefonu, ustawicie kod do logowania w aplikacji oraz ewentualnie zweryfikujecie wcześniej dodaną kartę.

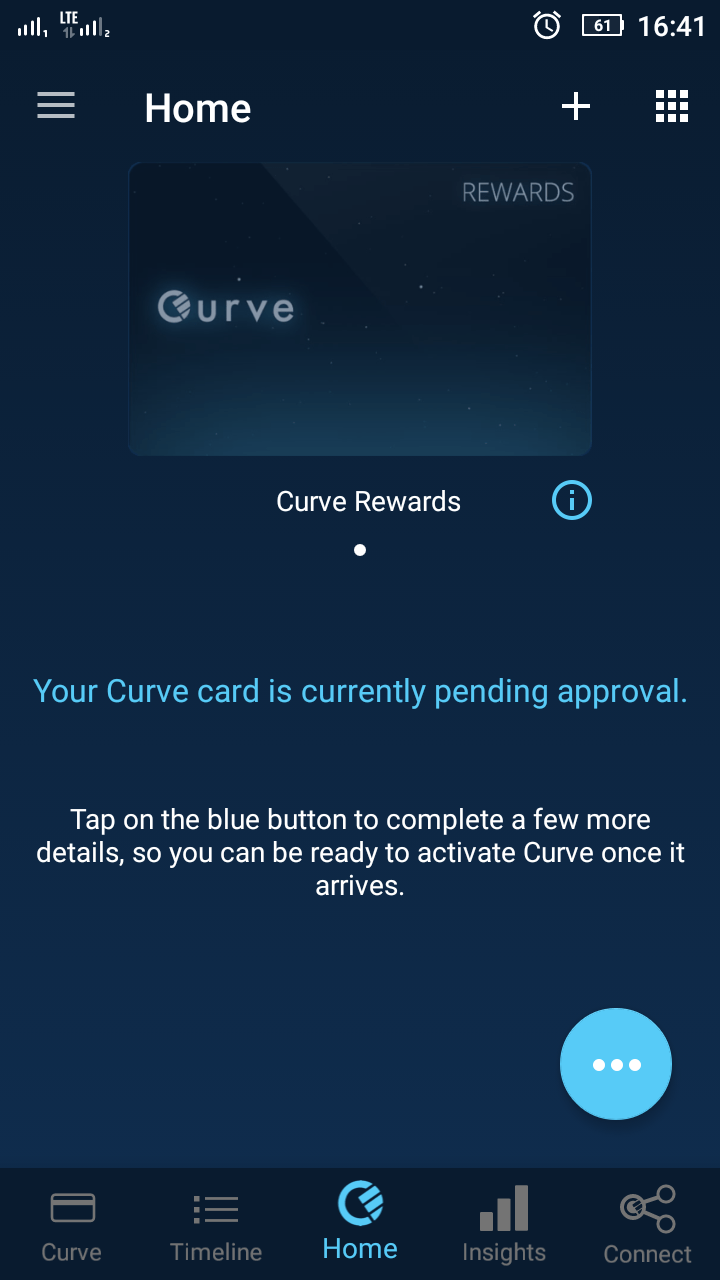

Następnie będziecie mogli aktywować swoją kartę Curve poprzez wpisanie 4 ostatnich cyfr numeru karty. Oczywiście będziecie mogli to zrobić dopiero w momencie, gdy karta fizycznie znajdzie się w waszych rękach. Wysyłka karty odbywa się pocztą Royal Mail. Koszty związane z dostawą pokrywa Curve. Wysyłka odbywa się z Wielkiej Brytanii, zatem czas dotarcia karty oscyluje od 7 do 14 dni. Dajcie znać, ile to było w waszym przypadku 🙂

Wypłata premii oraz środków z Curve

Aby odebrać 5 funtów jako osoba polecona, należy wykonać jedną dowolną transakcję płatniczą za pośrednictwem karty Curve Cash. Wystarczy zatem, że podepniecie do aplikacji jedną kartę debetową/kredytową i wykonacie co najmniej jeden zakup w sklepie. Curve nie pobiera żadnych opłat z tytułu wykonania transakcji bezgotówkowych. Ważne, aby waluta karty była ustawiona na PLN (tak będzie domyślnie) oraz aby transakcje była również w PLN.

Premia zostanie wypłacona w formie punktów, a mianowicie każde 5 funtów zostanie wydane w formie 500 punktów doładowujących kartę Curve Cash (karta Curve oprócz funkcji pośredniczącej w obciążaniu kart bankowych posiada również swoje subkonto prepaid). Środki będziecie mogli wydatkować podczas tradycyjnych zakupów lub zakupów online. Innym sposobem wypłaty środków jest zasilenie kartą jakiejś e-portmonetki lub karty Revolut, ale tego typu kreatywność zostawiam Wam 🙂 Pamiętajcie, aby przed dokonaniem transakcji ustawić kartę Curve Cash jako domyślną. Jako, że środki na karcie są w funtach, a transakcję wykonacie w złotówkach, wówczas Curve zastosuje przewalutowanie po kursie Mastercarda oraz pobierze 1% prowizji za tę usługę. Ponadto w chwili wykonania transakcji środki znajdujące się na Curve Cash nie mogą być mniejsze niż wartość zakupów. W przeciwnym razie płatność zostanie odrzucona.

Jak polecać aplikację Curve swoim bliskim

Polecanie aplikacji możliwe jest jeszcze zanim dotrze do Was karta w postaci fizycznej. Kod polecenia wygenerujecie po zalogowaniu w aplikacji i kliknięciu w rozwijane menu w prawym górnym rogu. Swój kod polecenia znajdziecie w zakładce Share Curve & get £5. Kod polecenia możecie podawać bezpośrednio znajomym lub poprzez wykorzystanie social mediów. W tym celu posłuży Wam przycisk Share Curve. Od razu informuję, iż nie ma możliwości umieszczania kodów polecenia w komentarzach do wpisu, zarówno na blogu, jak na profilach bloga w social mediach. Aplikację możecie polecać swoim znajomym, rodzinie, czy współpracownikom z wykorzystaniem własnych profili lub mailowo. A tak dla pewności, gdyby zdarzyło się Wam polecać aplikację na żywo, wówczas prawidłowa wypowiedź nazwy aplikacji to kerw 🙂

Oczywiście możecie podrzucać znajomym ten artykuł jako instrukcję.

Mój kod polecenia to: 46G7R

Dalsze użytkowanie aplikacji Curve oraz podsumowanie kosztów

Do Was należy decyzja, czy aplikacji oraz karty Curve będziecie używali na co dzień, czy też zależy Wam wyłącznie na zdobywaniu premii w programie poleceń. Jeśli wybierzecie pierwszą opcję, możecie dodatkowo korzystać z 1% moneyback przez 90 dni od momentu aktywacji karty w trzech wybranych sklepach. Do wyboru są między innymi Tesco, Lidl, Caffe Nero, Booking.com, BP czy IKEA. W praktyce aplikacja Curve sprawdza się w sytuacji, gdy na przykład często podróżujecie i macie kilka kart walutowych.

Podsumujmy, jakie koszty wiążą się z użytkowaniem Curve:

- brak prowizji za użytkowanie karty i aplikacji Curve,

- darmowa dostawa karty Curve,

- brak prowizji za transakcje bezgotówkowe w walucie karty,

1% prowizji za przewalutowanie płatności, [aktualizacja: do 500 funtów płatności zagraniczne odbywają się po kursach bankowych – bez prowizji za przewalutowanie, powyżej tej kwoty naliczane jest 2% marży + dodatkowa marża w weekendy od 0,5% do 1,5%],- 0 zł za 10 pierwszych wypłat w miesiącu z bankomatów w walucie karty, wykonanych kartą debetową, w przypadku kolejnych wypłat Curve pobiera 0,5 funta prowizji,

- 2% prowizji dla nadwyżki ponad 200 funtów w przypadku wypłat z bankomatów kartą kredytową – Curve zabrania recyklingu gotówki oraz spłacania karty kredytowej za pośrednictwem karty Curve.

- darmowe wypłaty z zagranicznych bankomatów do równowartości 200 funtów po kursach międzybankowych, dla nadwyżki ponad 200 funtów Curve pobiera prowizję w wysokości 2 funtów lub 2% wartości transakcji, w zależności, która kwota jest wyższa.

W tym miejscu warto jeszcze wspomnieć o opłatach jakie pobiera sieć bankomatów Euronet od wypłat kartami wydanymi za granicą, w tym przede wszystkim Revolut oraz Curve. Więcej na ten temat w zaprzyjaźnionym serwisie Cashless.

Inny motyw zamówienia karty Curve to fakt, iż jest ona bardzo ładna, ewidentnie przypomina karty typu premium. Jeśli macie inne pomysły co do funkcjonalności aplikacji Curve, podzielcie się nimi w komentarzach 😉

Jeśli będziecie chcieli zrezygnować z Curve, dane podpiętych kart usuniecie w aplikacji, samą apkę odinstalujecie, a konto w Curve zamkniecie poprzez krótką wiadomość do supportu.

Bezpieczeństwo

Nie da się ukryć, iż wszelkiej maści aplikacje fintechowe coraz mocniej goszczą w naszych smartfonach. Począwszy od aplikacji do zakupu biletów po wirtualne portfele – wszędzie dodajemy dane swoich kart płatniczych. W przypadku aplikacji Curve możemy liczyć po pierwsze na procedurę chargeback, która pozwoli nam odzyskać środki w przypadku, gdy karta zostanie użyta podczas oszustwa. Inną metodą zabezpieczenia jest czasowe zablokowanie karty w aplikacji (możemy ją przykładowo odblokowywać tylko w przypadku chęci skorzystania z karty). W przypadku zgubienia karty, wystarczy zablokować ją w aplikacji, a potencjalny złodziej nie wykona żadnej transakcji.

Kolejna ważna opcja to funkcja Go Back in Time. Możemy z niej skorzystać w przypadku, gdy wybierzemy w aplikacji niewłaściwą kartę (na przykład będąc za granicą użyjemy karty w PLN, zamiast karty walutowej). Na zmianę decyzji, która karta ma zostać obciążona mamy aż 14 dni po transakcji. Cóż, żaden bank czegoś takiego nam nie zapewni.

Kolejną formą zabezpieczenia jest…renoma. Z jednej strony, karta Curve brandowana jest logiem Mastercard, a jak wiadomo, instytucja ta nie może współpracować z żadnymi wydmuszkami. Z drugiej zaś, startup Curve 1 brał udział w programie akceleracyjnym Santander InnoVentures. Karta Curve posiada funkcję zbliżeniową, aczkolwiek standardowo transakcje na większe kwoty wymagają podania kodu PIN. Wszelkie dane i komunikacja w aplikacji są natomiast szyfrowane. Transakcje wykonane kartą Curve klasyfikowane są według kodu MCC 8999 [aktualizacja: Curve wprowadziło pełną rozpoznawalność kodów MCC].

Więcej na temat Curve na stronie internetowej fintechu. Co prawda jest ona w pełni po angielsku, aczkolwiek google translate bardzo dobrze radzi sobie z wszelkimi tłumaczeniami.

Przypominam jednocześnie o szeregu aktualnych promocji, które pozwolą Wam osiągnąć dodatkowy dochód:

–

Chcesz być na bieżąco dzięki czemu twoje dochody będę jeszcze wyższe?

Polub stronę na facebooku, obserwuj na Twitterze lub LinkedIn bądź zapisz się na newsletter

.

[efb_likebox fanpage_url=”JakDorobic” box_width=”250″ box_height=”” locale=”pl_PL” responsive=”1″ show_faces=”1″ show_stream=”0″ hide_cover=”0″ small_header=”0″ hide_cta=”0″ ]