Nest Konto to prawdopodobnie najlepszy rachunek bankowy na rynku. Do jego głównych zalet należą między innymi: brak opłat za prowadzenie konta, kartę debetową, wypłaty ze wszystkich bankomatów w Polsce i placówkach banku; Lokata Witaj na 4% w skali roku (do 10.000 zł, na 3 lub 6 miesięcy), a także specjalne konto oszczędnościowe z premią za regularne oszczędzanie (po uwzględnieniu premii, rentowność konta wynosi co najmniej 5,7% w skali roku). Oprócz tego Nest Bank dość często organizuje promocje lokat bankowych na nowe środki. Nest Bank umożliwia również dostęp do szerokiej sieci placówek, darmowych wpłatomatów sieci Euronet oraz intuicyjnej aplikacji mobilnej. W obecnej promocji na start możecie dodatkowo zyskać 200 zł premii.

Konto oszczędnościowe Nest Rodzinne Oszczędności

Pomimo, że w nazwie produktu znajdziemy frazę rodzinne, oferta dostępna jest dla wszystkich chętnych. Jednak posiadanie dzieci ma wpływ na premię, jaką możecie uzyskać w zamian za regularne oszczędzanie. Z promocji mogą skorzystać dotychczasowi klienci banku lub osoby, które zdecydują się założyć Nest Konto. Gdy już będziecie posiadaczami konta osobistego, kolejnym krokiem będzie otwarcie konta oszczędnościowego Nest Rodzinne Oszczędności (w bankowości online lub na infolinii) oraz przystąpienie do promocji wraz z akceptacją jej regulaminu oraz wyrażeniem zgód marketingowych.

Kluczowym elementem będzie deklaracja stałych, miesięcznych wpływów na konto oszczędnościowe:

- okres 5 lat – od 50 zł do 600 zł,

- okres 10 lat – od 50 zł do 300 zł,

- okres 15 lat – od 50 zł do 200 zł

Pamiętajcie również, iż to są tylko deklaracje wpłat. Jeśli na przykład po roku zdecydujecie się zaprzestać dokonywania wpłat, wówczas zachowacie otrzymaną premię, zaś rachunek będziecie mogli zamknąć bez konsekwencji. Konto Nest Rodzinne Oszczędności nie jest sztywną umową, jak w przypadku polisolokat, gdzie przez lata naliczano horrendalne opłaty likwidacyjne.

Aby uzyskać prawo do premii należy zapewnić co najmniej 11 wpłat deklarowanej kwoty w ciągu roku. W ten sposób bank daje szansę zapominalskim, którzy w jednym miesiącu zapomną o zapewnieniu wpłaty. Gdy zdarzy się to Wam więcej razy w danym roku – niestety z premii nici, a dodatkowo:

Uczestnik, który w danym Roku Oszczędzania nie spełni warunków uzyskania Premii, o których mowa w § 4 Regulaminu, traci prawo do wypłaty Premii za ten Rok Oszczędzania oraz dodatkowo zostaje przerwany ciąg następujących po sobie Lat Oszczędzania. Każdorazowo, w przypadku przerwania ciągu następujących po sobie Lat Oszczędzania, kolejny Rok Oszczędzania, w którym Uczestnik uzyska prawo do Premii traktowany jest jak pierwszy Rok Oszczędzania. Oznacza to, że Uczestnik uzyska w takim roku Premię w wysokości obliczonej według stawki jak za pierwszy Rok Oszczędzania, który rozpocznie nowy ciąg następujących po sobie Lat Oszczędzania i określonych dla nich odpowiednio wysokości Premii.

Jest to szczególnie ważny zapis regulaminu dla osób, które rzeczywiście zdecydują się na wieloletnie oszczędzanie w ramach konta z premią.

Z konta oszczędnościowego możecie swobodnie wypłacać środki, aczkolwiek musicie spełnić wymóg regulaminu, według którego należy:

utrzymywać przez cały Rok Oszczędzania na Koncie saldo w wysokości nie niższej niż suma wszystkich dokonanych Wpłat w Okresie Oszczędzania (wpłata lub wypłata kwot będących nadwyżką ponad sumę dokonanych Wpłat nie wpływa na prawo Uczestnika do uzyskania Premii).

Oznacza to, że bez problemu będziecie mogli wypłacić coroczną premię oraz naliczone odsetki.

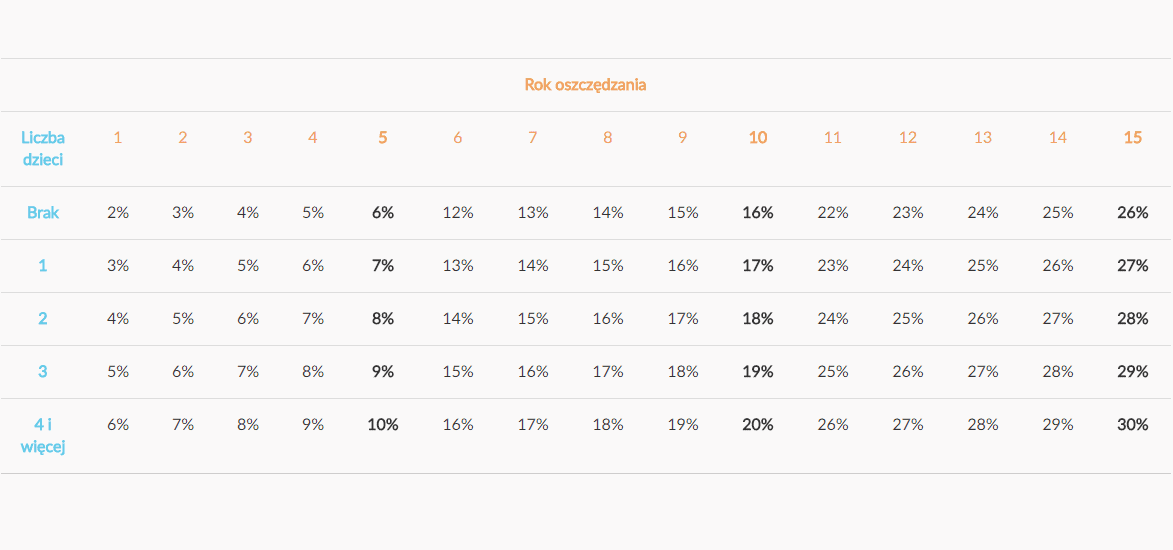

Ile wynosi premia

Wysokość premii zależy od liczby lat oszczędzania następujących po sobie, w których spełniliście warunki promocji oraz dodatkowo od liczby zgłoszonych do promocji dzieci (w końcu to bank rodzinny). Na szczęście promocja przeznaczona jest również dla osób, które nie posiadają swoich pociech. Dla nich oczywiście premia jest najniższa. W przypadku zgłoszenia faktu posiadania dzieci, bank poprosi Was o udokumentowanie tego faktu (na przykład odpis skróconego aktu urodzenia, dowód osobisty lub paszport dziecka, legitymacja szkolna, karta dużej rodziny bądź dokument potwierdzającego ustanowienie opiekunem prawnym dziecka). Podczas składania wniosku o konto Nest Rodzinne Oszczędności (w systemie bankowości elektronicznej) pojawi się Wam pole, w którym należy załączyć skany jednego z powyższych dokumentów.

Premie wypłacone będą w terminie do 20 dni roboczych od zakończenia roku oszczędzania. Według obecnych przepisów, wypłacane premie zwolnione są z opodatkowania. Poniższa tabela, pochodząca ze strony Nest Banku przedstawia schemat wypłaty premii.

Warunki prowadzenia konta oszczędnościowego

- 0 zł za otwarcie i prowadzenie konta,

- 0 zł za pierwszy w miesiącu przelew wewnętrzny, każdy kolejny 5 zł,

- Oprocentowanie zmienne WIBOR 3M – 0,5% (obecnie 1,20%).

Warto rozszyfrować czym jest tajemniczy zapis oprocentowania. Dla osób posiadających kredyt z oprocentowaniem zmiennym, w tym przede wszystkim kredyt hipoteczny zapewne nie trzeba tego tłumaczyć 🙂 Mówiąc potocznie, WIBOR to stopa procentowa, po której banki udzielają sobie kredytów na rynku międzybankowym. Stopy WIBOR mają różne okresy. W tym przypadku stosowany jest WIBOR dla okresu 3-miesięcznego. WIBOR 3M wynosi obecnie 1,70%, zatem oprocentowanie konta oszczędnościowego wynosi 1,20%. Wartość stopy WIBOR 3M możecie śledzić na przykład na stronie Bankier.pl. W ostatnim czasie jej wahania są niewielkie, ponieważ Rada Polityki Pieniężnej od marca 2015 roku nie zmieniała poziomu stóp procentowych w Polsce. Jeśli RPP zdecyduje się na podwyżkę stóp – będzie to dobra informacja dla oszczędzających. W drugą stronę sami możecie się domyśleć 🙂

Ile można zarobić na koncie oszczędnościowym

Jeśli regularnie będziecie wpłacać środki na konto, jednocześnie spełniając warunki promocji, wówczas obliczenie wartości przyszłych premii jest bardzo proste. Wystarczy zsumować procentowe wartości premii w każdym roku, następnie mnożąc je przez wysokość rocznej wpłaty. Poniżej udostępniam plik Excel, w którym możecie sprawdzić, ile wyniosą odsetki oraz premie dla poszczególnych wariantów. Możecie zmieniać kwoty (od 50 zł do 600 zł), oprocentowanie rachunku (domyślnie oprocentowanie jest stałe i wynosi 1,23% brutto w skali roku, czyli 1% netto), a także liczbę posiadanych dzieci.

Nest Bank – symulacja długoterminowego oszczędzania

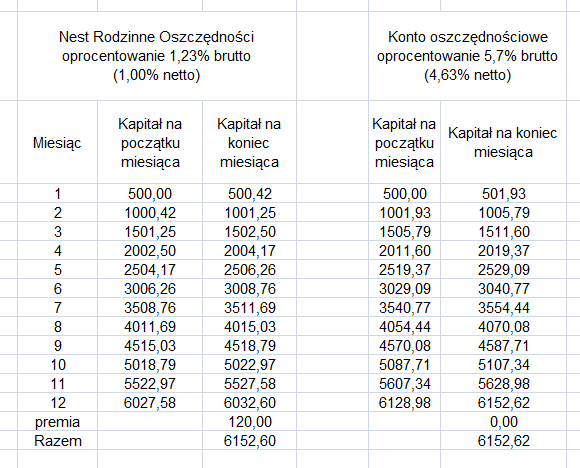

Warto jednak zauważyć, iż w związku z tym, że w celu naliczenia premii nie możecie wypłacać wpłaconych środków, z każdym kolejnym rokiem rentowność całej inwestycji jest coraz niższa. Największe „skoki” premii następują po szóstym oraz jedenastym roku. Porównując rentowność konta Nest Rodzinne Oszczędności z tradycyjnym rachunkiem oszczędnościowym, na który wpłaca się regularne kwoty, okazuje się, iż najlepsze oprocentowanie można wycisnąć po pierwszym roku oszczędzania. Wyniesie ono wówczas aż 5,7% w skali roku brutto (4,63% w skali roku netto). Potwierdzeniem tego faktu jest poniższe porównaniu konta Nest Rodzinne Oszczędności z przeciętnym oprocentowaniem, ale za to z solidną premią oraz tradycyjnego rachunku oszczędnościowego. W założeniach wpłacamy 500 zł na początku każdego miesiąca, zaś oszczędzający nie posiada dzieci. Wraz z kolejnym dzieckiem, rentowność jest jeszcze wyższa!

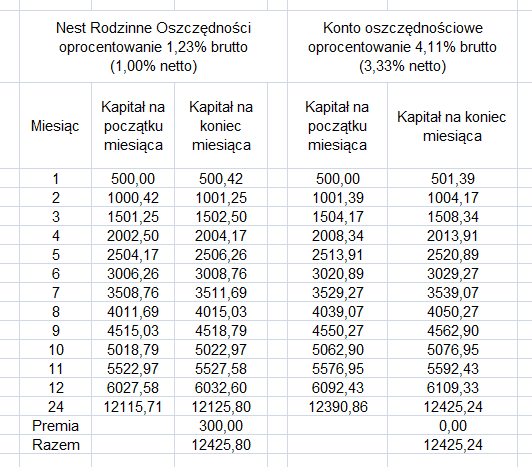

Po dwóch latach, hipotetyczne oprocentowanie brutto wyniesie 4,11% w skali roku brutto (3,33% w skali roku netto). Oprocentowanie cały czas przebija oferty rynkowe, aczkolwiek z każdym rokiem rentowność będzie spadać.

Po szczegóły odsyłam do:

Szczegóły Nest Konta

- 0 zł za prowadzenie rachunku,

- 0 zł za wydanie i użytkowanie karty debetowej,

- 0 zł za wypłaty gotówki ze wszystkich bankomatów Polsce,

- 0 zł za wypłaty gotówki w ramach Cash back,

- 0 zł za internetowe przelewy Elixir,

- 1 zł za przelewy natychmiastowe,

- 0 zł za wpłaty i wypłaty gotówki w oddziałach,

- 0 zł za wpłaty gotówki we wpłatomatach sieci Euronet,

- dostęp do programu VISA Oferty,

- możliwość korzystania z Google Pay,

- nowoczesna aplikacja mobilna,

- darmowe konto walutowe w EUR, USD oraz GBP.

Pozostałe opłaty i prowizje znajdziecie w krótkiej o przejrzystej tabeli opłat TOiP.

Nest Lokata Witaj na 4% w skali roku

Nest Lokata Witaj to typowa lokata na start, z której mogą skorzystać osoby, które zdecydują się na otwarcie konta w Nest Banku. Oprocentowanie wynoszące 4% w skali roku obowiązuje dla kwoty od 1000 zł do 10.000 zł. Okres deponowania środków to 3 lub 6 miesięcy. Lokatę można otworzyć online w ciągu 30 dni od momentu otwarcia Nest Konta.

Lokując 10.000 zł na Lokacie Witaj, po 3 miesiącach odsetki wyniosą 100 zł brutto, czyli 81 zł netto (po potrąceniu podatku od zysków kapitałowych). Aby skorzystać z możliwości ulokowania środków na 6 miesięcy należy zapewnić wpływ z tytułu wynagrodzenia / renty / emerytury / stypendium lub w ramach świadczenia 500plus. Więcej na ten temat znajdziecie w dedykowanym wpisie.

–

Chcesz być na bieżąco dzięki czemu twoje dochody będę jeszcze wyższe?

Polub stronę na facebooku, obserwuj na Twitterze lub LinkedIn bądź zapisz się na newsletter